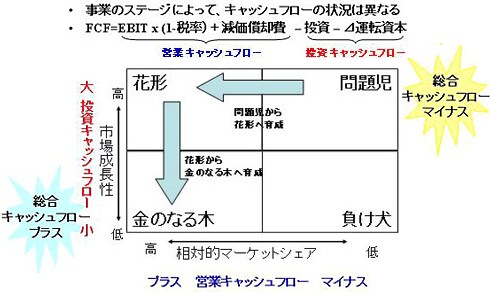

したがって設立して間もなく、売上高規模も小さく、大きな先行投資を行わなくてはいけない「問題児」フェーズにある企業は、社内に将来の成長のための投資案件を多数抱えていることから、事業から生み出したキャッシュ(さらに増資もしくは借入によって資金を追加調達)はすべて投資に振り向けざるをえない。このため、配当したくとも配当するだけのキャッシュはないし、投資家も配当よりは、企業経営者が企業成長につながる投資に資金を回し企業価値を増大(とこれによる株式時価総額の増大)させていくことを期待している。したがって、このフェーズにある企業は配当をするだけのキャッシュもなく、また配当をすべきではない。

事業が順調にすすみ「花形(スター)」フェーズに入ってくると、フリーキャッシュフローは赤字から均衡状態になっていく。このような状態においては、企業としては社内に配当の原資はないが、資本構成上、必要(つまり最適資本構成に近づけるために、借入金を増やし自己資本を減らす)であれば借入金を行って配当もしくは自社株式の取得を行うことは可能であり、借入金の節税効果によって企業価値を増加させるという点でファイナンス理論にもかなっている。

さらに企業が成熟していくと投資必要額以上にキャッシュが生み出され、行き場のなくなったキャッシュは社内に現預金として積みあがっていくことになる。近い将来、買収や大型設備投資に充てる目論見があるなら別であるが、そうでなければ余剰キャッシュとして投資家に還元すべきである。冒頭に述べたマイクロソフトはまさにこのような状況にあるわけで、株主への利益還元計画は成長企業から成熟企業に移行したという経営陣の認識を反映したものである。

配当や自社株式の取得、そしてそれらの当期純利益に対する比率(配当性向や総還元性向)はフリーキャッシュフローの状況によって規定されるものであり、企業の成長段階によって変化していく。配当性向や総還元性向の目標値をIR資料に明記する企業が増えてきていることは好ましいことではあるが、その目標値の根拠まで記載している企業は極めて少ない。企業は自社の中長期的な事業構造とそれにもとづく当期純利益そしてフリーキャッシュフロー額を試算した上で、中長期的な総還元性向の目標値を設定すべきであろう。

図:ポートフォリオ・マトリックスとフリーキャッシュフロー

斎藤忠久(さいとう・ただひさ)

東京外国語大学英米語学科(国際関係専修)卒業後フランス・リヨン大学経済学部留学、シカゴ大学にてMBA(High Honors)修了。

株式会社富士銀行(現在の株式会社みずほフィナンシャルグループ)を経て、株式会社富士ナショナルシティ・コンサルティング(現在のみずほ総合研究所株式会社)に出向、マーケティングおよび戦略コンサルティングに従事。

その後、ナカミチ株式会社にて経営企画、海外営業、営業業務、経理・財務等々の幅広い業務分野を担当、取締役経理部長兼経営企画室長を経て米国持ち株子会社にて副社長兼CFOを歴任。

その後、米国通信系のベンチャー企業であるパケットビデオ社で国際財務担当上級副社長として日本法人の設立・立上、日本法人の代表取締役社長を務めた後、エンターテインメント系コンテンツのベンチャー企業である株式会社アットマークの専務取締役を経て、現在株式会社エムティーアイ(JASDAQ上場)取締役兼執行役員専務コーポレート・サービス本部長。