1/2 PAGES

2/2 PAGES

■借入金増加によるコーポレートガバナンス効果とは

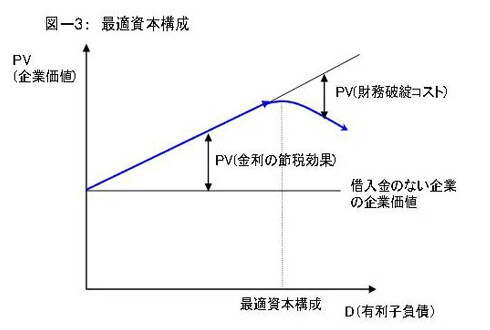

では、借入金を増加させていった場合、変化するのはWACCだけであろうか?フリーキャッシュフローはDとEの投資家に帰属するキャッシュフローであり、資本構成によっては影響を受けないとされているが果たして本当にそうであろうか?借入金を増加させていくと、まず起こる現象は借入金の金利の上昇である。借入金の返済原資であるフリーキャッシュフローの水準が一定の範囲内で上下している中で借入金が増加していくと、借入金の元本および金利がきちんとスケジュール通りに返済できなくなる可能性が増加していく。つまり借入金のリスクが大きくなっていくので、これにともなって投資家が要求する金利水準も上昇していく。

さらに借入金が増加していくと、今度は部品や原材料等の納入業者が納入代金がきちんと支払われるか不安になり、買掛金の支払いサイトを短縮しようとするようになる。支払いサイトが短くなると運転資本は増加していく。このうえ、さらに借入金が増加し企業としての存続が危ぶまれるようになると、消費者も当該企業の製品を買い控えるようになる。こうなるとフリーキャッシュフローの根幹をなす営業利益そのものが減少を始める。

このように、借入金が一定範囲を越えて増加していくと、運転資本の増加や営業利益の減少を通じてフリーキャッシュフローそのものも減少していくことになる。これらを総称して財務破綻コストという。

この財務破綻コストを加味したうえで借入金の増加に伴う企業価値の変化を図示したものが図3である。

それでは債券格付けをあきらめれば最適負債比率に近づけることは可能であろうか?答えはYESであり、まさにLBO(leveraged buy-out)がそれに該当する。LBOとは買収先の資産もしくは資産が生み出すキャッシュフローを担保に借入金を行って入手した現金を使って企業を買収することである。この結果、買収後の企業のB/Sの右側の相当部分を借入金が占めることになる。例えば日本で過去最大のLBOであるソフトバンクによるボーダフォンの買収の際には、買収総額1兆7000億円のうち実に1兆2000億円が借入金によってまかなわれている。

このように借入金がB/Sの右側の大きな部分を占める企業の場合、投資適格水準の債券格付けを維持することは難しく、また株主のリスクもきわめて高くなることから、通常の場合、上場は取りやめとなる。借入金がその限界まで増加した場合、事業が生み出すキャッシュフローの相当部分(往々にして100%近く)が借入金の元利払いに充当されることになる。経営者が少しでも気を抜くとキャッシュフローが低下し借入金の返済が困難となり倒産となることから、このような場合、企業の経営者は緊張感を持った経営を余儀なくされる。このような厳しい環境下で経営の舵取りが行なわれる場合、経営者が優秀であれば、企業の潜在能力のほぼ100%近くまで効率的かつ効果的に企業が経営され、結果として事業から生み出されるキャッシュフローはその潜在能力のぎりぎりまで極大化されることになる。つまり、フリーキャッシュフローは極限まで極大化される可能性が高くなる。これが、借入金によるコーポレートガバナンス効果である。

借入金を増加させていくことは、同時に株主のリスクも高めていくことになることから、企業の株主構成もより高いリスクを許容できる株主に置き換わっていくことを意味する。より高いリスクを許容できる株主の存在は、よりリスクの高い事業への展開を加速化する。以前のコラム(ヤマダ電機のリキャップCB)で見た通りである。

このようにB/Sの右側と左側はお互いに依存するとともに、お互いに影響を与え合っているのである。事業リスクの増加は借入金金利や株主期待利回りの上昇を通じてリスク許容度の高い投資家を誘引する。そして、リスク許容度の高い投資家は経営者がよりリスクの高い事業に乗り出すことを許容することによって事業リスクの増大を加速させていくことになる。

《プロフィール》

斎藤忠久(さいとう・ただひさ)

東京外国語大学英米語学科(国際関係専修)卒業後フランス・リヨン大学経済学部留学、シカゴ大学にてMBA(High Honors)修了。

株式会社富士銀行(現在の株式会社みずほフィナンシャルグループ)を経て、株式会社富士ナショナルシティ・コンサルティング(現在のみずほ総合研究所株式会社)に出向、マーケティングおよび戦略コンサルティングに従事。

その後、ナカミチ株式会社にて経営企画、海外営業、営業業務、経理・財務等々の幅広い業務分野を担当、取締役経理部長兼経営企画室長を経て米国持ち株子会社にて副社長兼CFOを歴任。

その後、米国通信系のベンチャー企業であるパケットビデオ社で国際財務担当上級副社長として日本法人の設立・立上、日本法人の代表取締役社長を務めた後、エンターテインメント系コンテンツのベンチャー企業である株式会社アットマークの専務取締役を経て、現在株式会社エムティーアイ(JASDAQ上場)取締役兼執行役員専務コーポレート・サービス本部長。

斎藤忠久(さいとう・ただひさ)

東京外国語大学英米語学科(国際関係専修)卒業後フランス・リヨン大学経済学部留学、シカゴ大学にてMBA(High Honors)修了。

株式会社富士銀行(現在の株式会社みずほフィナンシャルグループ)を経て、株式会社富士ナショナルシティ・コンサルティング(現在のみずほ総合研究所株式会社)に出向、マーケティングおよび戦略コンサルティングに従事。

その後、ナカミチ株式会社にて経営企画、海外営業、営業業務、経理・財務等々の幅広い業務分野を担当、取締役経理部長兼経営企画室長を経て米国持ち株子会社にて副社長兼CFOを歴任。

その後、米国通信系のベンチャー企業であるパケットビデオ社で国際財務担当上級副社長として日本法人の設立・立上、日本法人の代表取締役社長を務めた後、エンターテインメント系コンテンツのベンチャー企業である株式会社アットマークの専務取締役を経て、現在株式会社エムティーアイ(JASDAQ上場)取締役兼執行役員専務コーポレート・サービス本部長。

関連記事

・加重平均資本コストと事業リスク~リスクをどちら側から見るか~[2008年11月13日]

・早期退職金制度をファイナンスの視点から考える[2008年9月5日]

・金融政策とファイナンス理論~NPVと金利の関係~[2008年8月26日]

・NPV法による投資判断~NPV=0とは何を意味するのか(事業リスクと超過収益力)~[2008年8月7日]

・戦略的赤字とは?~人口減少を食い止める施策~[2008年8月1日]

・金利ゼロの負債の不思議~転換社債型新株予約権付社債(CB)~[2008年7月4日]

・ヤマダ電機のリキャップCB~増資と自己株買いは矛盾するか?~[2008年6月16日]

・ソフトバンクと事業リスク~事業構造の変遷とリスクの関係~[2008年6月2日]

・なぜベンチャー企業は無借金経営なのか~事業リスクと資本構造~[2008年5月9日]

・ベッカムの移籍金48億円の意味~経営戦略と収益の極大化~[2008年2月26日]

・恋愛行動とファイナンス理論~結婚の決断をNPV法で行う[2007年10月11日]

・青色LED訴訟をファイナンス的に審判すると?~特許の価値の算定方法~[2007年8月9日]

・ファイナンスにおける“成さざるの罪”とは~スティールとソトーのTOB合戦の背景~[2007年6月15日]

・「村上ファンド」の功罪~企業価値を回復するための株主のあり方~[2007年5月14日]

・株式時価総額を「創る」ことはできるか~ライブドアの蹉跌を振り返る~[2007年4月13日]

・適度な借金も財務活動には重要~フリーキャッシュフローと資本コストの調整で企業価値を高める~[2007年3月12日]

・170億円の時価評価が125億円~クレイフィッシュの企業価値の低迷とファイナンス理論~[2007年2月23日]

・BSEと吉野家の株価~フリーキャッシュフローと事業リスクの微妙なバランス~[2007年2月22日]

・エイベックスと浜崎あゆみ~音楽事業のリスクとポートフォリオ理論~[2006年9月14日]