このように、上司や経理部へ予算獲得の交渉をするときは、その投資が将来どんなメリットをもたらすかというストーリーを伝えれば、少なくとも門前払いは避けられると思います。

新商品販売のような儲け話でなくても、本質は同じです。

事務システムの導入であれば「このシステムは年間2000万円のランニングコストを必要としますが、導入によって従業員の残業時間が減ることで年間3000万円の人件費(残業代)削減に繋がるため、正味で年間1000万円の経費削減効果が見込まれます」などと説明するわけです。

NPV法の発想がわかったところで、ここからはNPV法の思考ステップを、順を追って解説していきます。

NPV法マスターへの道①

もっとも基本的な考え方は、物事を「お金の流れ(キャッシュフロー)に置き換えて考える」というものです。ビジネスの話では、お金の流れがどうなっているのかを知ることが何より大切なのです。

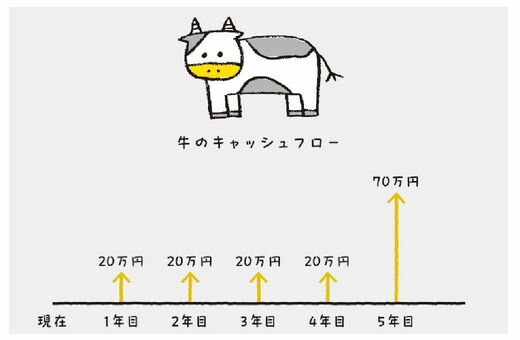

では、少し唐突ですが、牛を例に考えてみましょう。牛乳やビーフステーキなど世界中で愛されている、あの動物です。「牛」をキャッシュフローで考えると、どうなるでしょう?

牛といえば、まずは牛乳ですよね。牛乳は、直接飲んだり、乳製品の原料になったりと、いろいろなところで使われています。

そこで、仮に牛1頭のお乳を搾って売ることで、年間20万円の利益が得られるとしましょう。寿命は乳を出し始めてから5年とします。また、(少し残酷ですが)5年後には肉用牛として売却することで50万円の利益が得られるとしましょう。

このように考えると、牛をキャッシュフローに置き換えることができます。つまり、最初の4年間は毎年20万円ずつの利益がでて、5年目は70万円(牛乳からの利益20万円+肉用牛として売却した際の利益50万円)の利益となります。この場合、牛1頭から得られる利益は総額150万円(20万円×4年間+70万円)になります。