割引現在価値は、キャッシュフローの「値段」と考えるとわかりやすいでしょう。得られるまでに時間がかかるキャッシュフローほど、すぐに使えなくて不便なので、値段が安くなるということです。

NPV法マスターへの道③

キャッシュフローの「値段」つまり割引現在価値は、どうやって決まるのでしょうか?

割引現在価値というと難しそうな名前ですが、計算自体は難しくありません。スーパーでは賞味期限が切れかけている食材に割引シールが貼られますが、それと同じように、キャッシュフローをもとの金額から割り引いて考えるというだけの話です。

では、割引率はどうやって決めるのでしょうか? スーパーでは、どの品物にどの割引シール(10%、30%、50%……)を貼るかはお店の方針で決まっているのでしょう。同様に、キャッシュフローの割引率をどうするかも会社によって変わります。

1つの考え方としては、既に説明したような銀行の預金金利を使う方法があります。しかし、企業のトップは銀行預金と同じ利益しか生み出せない部署や投資プロジェクトに価値を感じないでしょう。

なぜなら、その部署を解体して浮いた資金を銀行に預けるだけで、同じ金利分の利益を確保できるからです。加えて、解体した部署のリソースを新しいビジネスに活用し、より高い収益を目指すという戦略も考えられます。

こうした理由から、NPV法でキャッシュフローを割り引く際の割引率は、銀行預金の金利よりも高く設定されるのが一般的です。その投資が最低限達成すべき収益率を「ハードルレート」と呼び、それを基準にします。

「ハードルレート(hurdle rate)」の語源は、英語の「hurdle(障害・ハードル)」に由来しており、投資プロジェクトが「乗り越えるべき最低基準」を指しています。

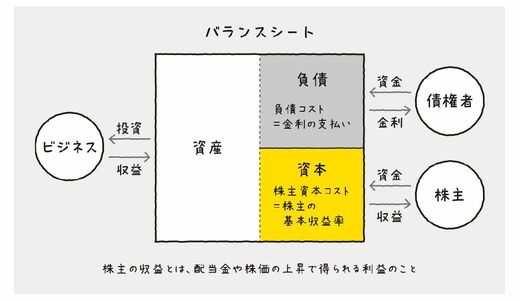

ハードルレートは、少なくとも採算が取れるレベルでなければなりません。その理由は、企業が新しいプロジェクトに投資するときには、資金をどこかから調達しなければならないからです。

例えば、株式を発行して資金を集めたり、銀行から融資を受けたりするでしょう。

しかし、これには代償が伴います。株主には配当を、銀行などの債権者には利息を支払わなければなりません。こうした資金を提供してもらうために企業が負担するコストを「資本コスト」と呼びますが、ハードルレートはこの資本コストを上回る必要があります。もしそれができなければ、プロジェクトは採算割れを起こしてしまうのです。