ノイス氏、ムーア氏、グローブ氏は創業時から1990年にノイス氏が亡くなるまでは3人で、そして1990年代の終わりにムーア氏、グローブ氏が相次いで引退するまでは2人でIntelを引っ張ってきて、世界最大の半導体メーカーに育てあげた。その後のIntelは創業者の後継者たちによって経営されたが、よく言って安定飛行、悪く言えば低成長の時代に入る。それでも2000年代は大きくなった会社の規模がさらに倍になるなどの成長を遂げていたが、2010年代に入るとその成長に陰りが出てくる。

TSMCやサムスンに「規模」で負けるような状態に

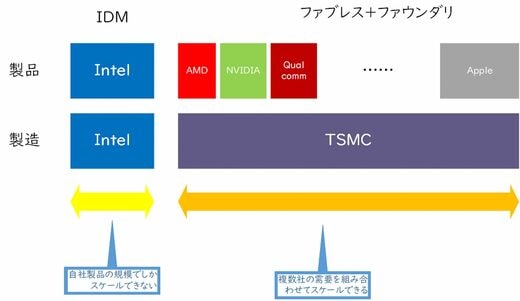

その最大の要因は、半導体産業のビジネスモデルが大きく変わってきたことにある。IntelはIDM(Integrated Device Manufacturer)と呼ばれる設計、製造、販売まで垂直統合的に行う完全な半導体メーカーとして創業からこの時期まで運営されてきた。しかし、1990年代から半導体産業は、水平分業と呼ばれる設計と販売を行うファブレス半導体メーカー(ファブというのは半導体工場のことで、工場を持たない半導体メーカーという意味)と、製造を専門に行うファウンダリ(Foundry)と呼ばれる半導体受託製造メーカーに分離して分業体制が成立したのだ。

ファブレス半導体メーカーの代表例が、NVIDIAやQualcommなどで、ファウンダリの代表例が台湾のTSMCとSamsung Electronicsになる。前者は製造施設という多大な投資をせずに半導体の設計や販売を始められ、後者は規模の経済と言われる半導体産業の中で複数社の製品を受託して製造すること、規模が競争に最も有効とされる「規模の経済」である半導体産業の競争で優位に立つことが可能になるのだ。

Intelは2010年代を通じて世界最大の半導体メーカーであり続けたものの、気がついたら自社以外の顧客を多く集めてIntelを追い抜いて行ったTSMCやSamsungに製造施設の「規模」で負けるような状態になってしまっていたのだ。その結果、プロセスノードと呼ばれる、最新世代の製造技術の開発でも、TSMCやSamsungに後れを取るような状況が発生してしまった。

そうした、Intelがビジネスモデルの大転換を図ったのが、2021年。Intel創業者の1人であるグローブ氏のまな弟子で、2009年に一度Intelを離れたパット・ゲルシンガー氏がIntelにCEOとして復帰した時期だ。