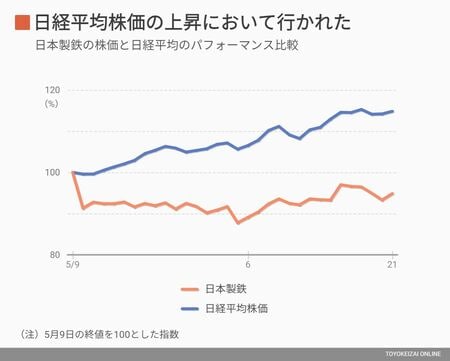

年明け以降、日本製鉄の株価は上り調子だったが、足元の動きはさえない。

5月10日の場中に2023年3月期決算を発表したところ、同社の株価は2825円(終値)と、前日比で269円(8.7%)も急落。その後も株価は停滞したままだ。決算発表前の5月9日から6月22日まで日経平均株価は約14%上昇しているのに対し、日本製鉄のそれは5%弱(4.52%)下落している。

2023年3月期は、営業利益8836億円(前年度比5.1%増)、純利益6940億円(8.9%増)と、最高益を更新する好決算だった。

しかし同時に発表した2024年3月期の業績予想は、事業利益(IFRSの営業利益から金融損益や特別損益に該当するものを除いた数値)が29.1%減の6500億円、純利益は46.7%減の3700億円と大幅減益。年間配当金も140円と、2023年3月期の180円から減配する予想だったことが、株価急落につながった。

森高弘副社長は「(2024年3月期の配当予想が)180円の横ばいと思っていた人が多かった。140円という水準自体は高い、と言う暇もなかった」と唇をかむ。そのうえで、株価低迷については「実力値を上げていくしかない。それを続けていけばわかってもらえる」と説明する。

「実力ベース」では今期も最高益予想

実は、減益予想としながらも今期(2024年3月期)については、「実力ベースでは3期連続で最高益を更新する見通し」(森副社長)というのが会社の認識だ。

5月10日の決算発表の席上、橋本英二社長は「今期はいま計画しているレベルの収益が実力損益で出れば、経営再建という意味での構造改革は『完遂宣言』をしたい」と自信を示している。

「減益なのに実力ベースでは最高益」とは、どういうことか。それを説明する前に、2023年3月期決算を振り返ろう。

最高益となった前期は、事業環境が追い風だったわけではない。むしろ逆風だった。

欧米が利上げを強めたことで世界的に景気は減速。鉄鋼需要も低調だった。とくにコロナ禍によるロックダウンや不動産市況の悪化で、国内需要が縮小した中国から鋼材が輸出されたため、海外の鋼材市況は大幅に低下している。

日本製鉄の単独粗鋼生産量は3425万トン(前期比11.5%減)。コロナ初年度で最終赤字となった2021年3月期の3300万トンよりは多少マシな程度で、新日鐵住金(2019年に日本製鉄へ社名変更)の誕生時(2012年)からは約25%も減少している。

そうした中でも最高益を上げられたのには、いくつか理由がある。

この記事は有料会員限定です

残り 2014文字