1/3 PAGES

JFEホールディングスの業績は日本製鉄とかなり差をつけられている。写真はJFEの倉敷第2高炉、2027年以降に岡山の高炉1基を休止し、新設する大型電炉に置き換える計画だ(JFEスチール提供)

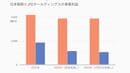

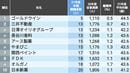

大手鉄鋼メーカーの業績に明暗が分かれている。2023年3月期第3四半期は、国内首位の日本製鉄が事業利益7618億円(前年同期比2.4%増)で3四半期累計で過去最高を達成したのに対し、2位のJFEホールディングス(HD)は同2310億円(同28.4%減)と大幅減益となった。

今期は特に前半に主原料価格が上昇、年度半ばから半導体不足による自動車減産や中国の経済悪化などで世界的に鉄鋼需要が低迷する厳しい事業環境となっている。そうした中、通期見通しでも日本製鉄は事業利益を8700億円(前期比7.3%減)と高水準を保つ(図表で見る日本製鉄とJFEホールディングスの稼ぐ力の違いはこちら)。

一方、JFEHDの事業利益は2350億円(同43.6%減)を見込んでおり、格差は拡大する。その差はどこにあるのか、ここからどう巻き返すのか。JFEHDの寺畑雅史副社長に聞いた。

――今期は前半に主原料価格が高騰、後半には鉄鋼需要が落ち込むなど厳しい事業環境となっています。そうした中でも業績は健闘しているといえますが、日本製鉄と比べると見劣りしています。

2022年3月期と比べて減益となるのは、棚卸資産評価差(下記の用語解説参照)によるプラス効果の減少や為替のマイナスが大きい。加えて、第1四半期に原料炭がトン当たり500ドルを超える異常な原料高があり、さらに下期は海外市況が最悪だった。

【棚卸資産評価差】

原料在庫を総平均法で評価している企業の場合、原料価格の上昇局面では以前に仕入れた安い原料が会計上の原料単価を引き下げるため、当期の調達価格と差が生じる(会計上の原料単価が安くなる)ことで利益が大きくなる。これは会計上の実現益だが、原料相場の変動による時間差から生まれる利益であるため、鉄鋼業界では『実力』ではないとして棚卸資産評価差を除く利益が重視される。原料価格の下落局面では逆に利益にマイナスに働く。「在庫評価差」ともいう。JFEHDは2023年3月期も棚卸資産評価差はプラスに働くが、2022年3月期よりはプラスが小さくなる。

原料在庫を総平均法で評価している企業の場合、原料価格の上昇局面では以前に仕入れた安い原料が会計上の原料単価を引き下げるため、当期の調達価格と差が生じる(会計上の原料単価が安くなる)ことで利益が大きくなる。これは会計上の実現益だが、原料相場の変動による時間差から生まれる利益であるため、鉄鋼業界では『実力』ではないとして棚卸資産評価差を除く利益が重視される。原料価格の下落局面では逆に利益にマイナスに働く。「在庫評価差」ともいう。JFEHDは2023年3月期も棚卸資産評価差はプラスに働くが、2022年3月期よりはプラスが小さくなる。

通期の粗鋼生産の見通しは7.3%減の2400万トンと数量が落ちている。ただ、これだけ厳しい事業環境でも、鉄鋼事業のスプレッド(利ザヤ)は通期で前年度より2200億円改善すると見ている。

「量から質への転換」を推進

他社について正確な分析はできないが、大きいのはグループ会社、特に海外の収益力の差があると考えている。日本製鉄は、われわれにはない資源権益も持っている。加えて、鉄鋼事業そのものの収益力でも見劣りするのは否めない。これは構造改革の進捗に差がある。減価償却費や補修費の違いに加えて、一足先に(国内高炉の休止で)量を減らしたことで販売構成の改善が進んでいるのだろう。

われわれも「量から質への転換」を掲げており、鋼材1トン当たり1万円の利益を中計の目標に掲げている。キャッチアップのために高付加価値品の拡大やソリューションビジネスの拡大に取り組んでいく。

2/3 PAGES

この記事は有料会員限定です

残り 2144文字