――量から質へ、収益力向上のために国内の生産能力をもう一段削減することは考えていますか。

2023年9月に予定している京浜地区の上工程休止をまずはやりきる。京浜の構造改革を終えると、東日本の高炉は千葉の1基のみになる。西日本では高炉1基を電炉に置き換えることを打ち出しており、すぐに追加策を考えることはない。

――平均鋼材価格は2022年度の上期が13万1600円、第3四半期は13万6300円でしたが、第4四半期に12万4000円と大きく落ちると見ています。これはなぜですか。

海外の鋼材市況の悪化によるものだ。今は多少上がってきているが、第3四半期、第4四半期と輸出採算が落ちている。国内は原料価格の低下で販売価格は下がっているがスプレッドは維持している。

――第4四半期はほとんど利益が出ない見通しになっています。そんなに状況が悪化するのでしょうか。

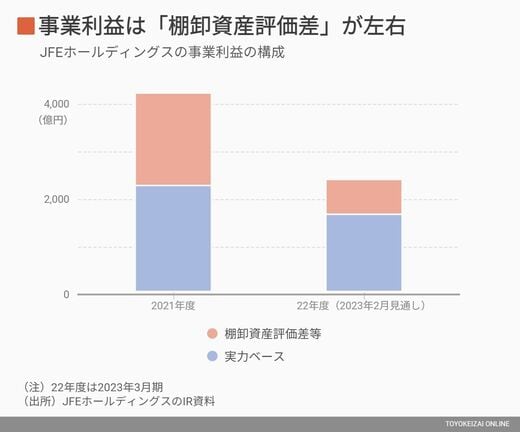

2022年度後半にかけて原料価格が下落しているため棚卸資産評価差がマイナスとなると見ていることが大きい(第4四半期のみ。年間では棚卸資産評価差はプラスだが、前期よりプラスが大幅に減る)。

そうした要因を除いた実力ベースの鉄鋼事業の利益は、第3四半期が228億円、第4四半期は220億円を見込んでおり、第3四半期と第4四半期で収益力は変わらない。

来期は増益かそれとも減益か

――2024年3月期の業績見通しはどうなりそうですか。

2022年度下期の棚卸資産評価差を除く鉄鋼事業の利益は約450億円なので年間では900億円になる。2023年3月期は千葉高炉改修費用や急激な減産など一過性のマイナス要因が200億円あるがこれがなくなる。これに通常のコスト削減が150億円。さらに京浜の構造改革によるコスト削減効果が年間450億円分あり、一部は来期から出る。構造改革によって、2023年度の下期からは商品構成の高度化というプラス要因も見込める。

この記事は有料会員限定です

残り 2144文字