FRB(アメリカ連邦準備制度理事会)人事に対するトランプ政権の政治介入やその相場動向への影響を尋ねられることが増えている。

しかし、連邦準備制度(FRS)の設計を踏まえれば、議長や理事を部分的にすげ替えたところで地区連銀総裁の政策姿勢が非連続的に修正されることはないため、金融市場が期待するほど新体制の政策が急旋回することはないはずである。

新議長の候補が明らかになり、実際に発足して政策運営が始まるまでの期間が一番材料視されるタイミングだろうが、賞味期限はそこまで(2026年上半期頃まで)ではないかと筆者は考えている。

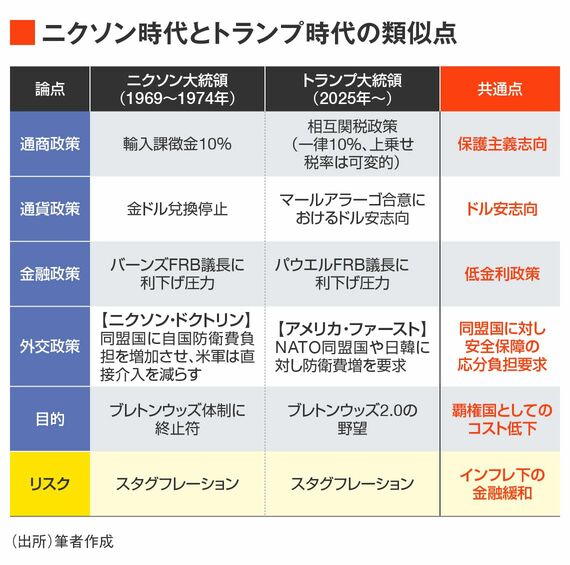

それはさておき、歴史的な視点に立った場合、金融政策への介入も含め第2次トランプ政権の立ち振る舞いとニクソン政権(1969~1974年)のそれを重ねる向きは多い。時代背景こそ違うが、両政権は通商政策における保護主義志向、通貨・金融政策におけるドル安・低金利志向、安全保障面における同盟国への応分負担要求など共通点が多く、総じて「国際秩序よりもアメリカの利益最優先」という価値観を隠さない点で似ている。

よって、ニクソン政権の政策運営、とりわけ経済政策が最終的にどのような経緯・結末に至ったのかを知っておくことはトランプ政権を起点とするアメリカの経済・金融情勢を展望する上で大いに役立つのではないかと思われる。

ニクソン政権が登場した時代背景とは

ニクソン政権の政策運営をおさらいしておこう。

同政権の行った政策は実に幅広いが、主に①ベトナム戦争後に揺らいでいたアメリカの「国際的立場の修復」とそれに伴う②「国内経済の安定化」という2つの大きな目的から評価すると理解がしやすい。

まず、①に関しては、冷戦構造の再編を成し遂げたことが外交的成功として語られることが多い。ニクソン政権は1971年に対中関係の改善を目指す声明を発表、1972年2月にはアメリカ大統領として初めて中国を訪問し、両国関係の改善が実現した。

その改善をもって旧ソ連へのけん制を強めたアメリカは1972年5月、戦略兵器制限条約(SALT I)を旧ソ連と締結する。これにより冷戦下の核軍拡競争に初めて制限がかかり、米ソ間のデタント(緊張緩和)が進んだ。

米中接近によって対ソ圧力とし、米ソのデタントをもって対中圧力とする外交戦略はニクソン政権の三角外交として教科書にも刻まれている。

しかし、こうした動きに合わせ安全保障面での同盟国への応分負担要求にも踏み込んでいるため、短期的には「外交的交渉力の回復」を実現しつつ、これと引き換えに長期的には「アメリカの安全保障コミットメントの信頼性」が毀損されたとの評価はある。

この記事は有料会員限定です

残り 2710文字