1/6 PAGES

2/6 PAGES

3/6 PAGES

デジタル投資がドミノ・ピザ社の株価上昇に寄与したのは確かでしょうが、同時に「フードの改善」「自社配送網の構築によるコスト競争力の獲得」「積極的な自社株買い」といった打ち手も寄与していたはずです。

「デジタル投資により、(たぶん)成長が加速されますので、それを受けて株価も(たぶん)上がります」というロジックには無理があるのではないでしょうか。

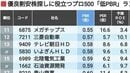

PBR改善に「デジタルの出番」はあるのか?

企業として業績を上げ、そして成長のプランや萌芽をきちんと見せるといった株価への評価を上げるための不断の努力は必要ですが、「株価はマーケットが決めるものだから、企業は介入できない」「こうすれば株価は確実に上がるというセオリーはない」のも事実です。

となりますと、PBRを改善するためには、(自社で手を打つことができる)「分母(純資産)を小さくしよう」という話になります(前述のようにPBR=(株価の)時価総額÷純資産で計算されます)。

そのための打ち手としては、「株主還元の増大(配当や自社株買いの強化)」「負債の活用(社債や借入による資金調達)」が定番であり、ここにデジタル(投資)の出番はありません。

出番がなくても問題はないのですが、PBR改善のための打ち手が財務的なものだけかというと、そういうわけではありません。

別の側面から考えてみましょう。PBRはPERとROEに分解されます。

PBRは「PER×ROE」に分解できる(図:筆者作成)

PERでは(PBRと同様に)株価が分子にありますので、ここはROEを対象として考えますと、次のように分解できます。

ROEは「売上純利益率×総資産回転率×財務レバレッジ」の3つに分解できる(図:筆者作成)

4/6 PAGES

5/6 PAGES

6/6 PAGES