1/6 PAGES

2/6 PAGES

上場企業である以上、常に会社の成長へ資する納得感のある「投資活動」が求められるのは当然のことでしょう。

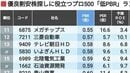

2023年3月に東証から「資本コストや株価を意識した経営の実現に向けた対応等に関するお願い」が出されたこともあり、ここのところ経営の関心が高いものは「PBR(Price Book-value Ratio、株価純資産倍率。(株価の)時価総額÷純資産で算出)の1倍超え」でしょう。

PBRが1より小さいということは、企業の株価が純資産を下回っていること、つまり企業の解散価値が株式価値より高いと評価されている状態です(詳しくは『東証が異例の要請「PBR1倍割れ改善」の"真意"』などの記事を参照)。

今回はデジタル投資・DXは、本当に「PBRの改善」に効くのかを考えてみたいと思います。

デジタルで株価を上げた「ノンテックカンパニー」は?

「積極的なデジタル投資で株価を上げたノンテックカンパニーがあります」

このようなセールストークを2020年前後からよく耳にします。ここでよく登場したのがアメリカのドミノ・ピザ社です。

2010年からの10年間でドミノ・ピザ社の株価は約8倍強上昇していますが、これはアマゾン社とほぼ同じ上昇率です。

ちなみにこの間、アップル社の株価は約3倍ですから、ドミノ・ピザの上昇ぶりは際立っているといえます。

セールストークでは「(ノンテックカンパニーであっても)アプリによる使い勝手の向上、システムのクラウド環境への移行など、積極的なデジタル投資により、著名なテックカンパニーをしのぐ株価上昇を実現しました(よって御社も積極的なデジタル投資を云々)」と続きました。

3/6 PAGES

4/6 PAGES

5/6 PAGES

6/6 PAGES