以上でみてきたように、休日数の増加による①消費増加効果は月0.9万円程度、②所得減少効果は月5.1万円程度と推計された。①の影響が大きければ、個人消費は増えると考えられ、②の影響が大きければ、個人消費は減少することになる。

週休3日制よって休日が増えたからといって、家計に余裕がなく可処分所得が減ることの影響が大きければ、お金を使わない慎ましい生活を人々は選択するだろう。つまり、週休3日制の導入によって消費が増えるかどうかは、家計の余裕度によることになる。

家計の余裕度を毎月の貯蓄額で見る

家計にどの程度余裕があるか、休日が増えた場合に貯蓄を減らしても消費を増やすか、という問いへの答えはそれほど簡単ではない。ただし、家計の毎月「黒字額」、すなわち、「可処分所得から消費支出を差し引いた貯蓄の合計」は一つの基準になるだろう。

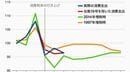

家計調査によると、平均的な家計の黒字額は月15万円程度である。家計の黒字額は2006年以降、おそらく高齢化の進展が影響して緩やかに減少してきた(貯蓄取り崩し世帯の増加)。しかし、2015年以降は増加に転じた。悪化する日本の財政事情などに鑑み、将来不安の高まりから若年層の貯蓄志向が高まっている、という説明もできるが、一方で日本人の生活が豊かになる中、消費対象の欠如によって黒字が積みあがった面もあるだろう。いずれにせよ、このような「予備的貯蓄」は家計の「余裕」を示している面がある。

そこで、コロナ禍の影響のない2019年平均の黒字額の水準と2006~2014年のトレンドの延長点の差である約5.0万円が、家計が平均的に取り崩すことの可能な黒字額であると、今回のコラムでは想定した。つまり、家計は平均的に約5.0万円までなら毎月の黒字額を減らして、消費を増やす余裕があると考えられる。この点を考慮すると、以下のような結論が得られる。

(1)家計は、1カ月当たり黒字額が可処分所得の減少と消費増によって約5.0万円減るまでは、休日の増加にともなって最大約0.9万円だけ消費を増やす。

(2)しかし、労働の減少による可処分所得の減少が約5.0万円を超えると、消費を増やす余裕がなくなり、黒字額を維持するために消費を減らす。