岩城:保険がすべてダメだと言っているわけではありません。しかし、おふたりが持っている終身死亡保険は、これ以上、保険料を支払い続けてよい商品ではありませんし、おカネの置き場所として、もっと適切な場所があります。これ以上、損を膨らませるのは経済合理的ではありません。悔しい思いをしましたが、すでに支払ってしまった保険料は、もう取り戻すことのできない費用(=サンクコスト)と割り切って、解約するのが賢明でしょう。

保険を解約して教育費を「人生設計の基本公式」に反映

岩城:さて、保険は手痛い失敗でしたが、いまわかっただけで対策が打てます。お嬢さんの学費も考えながら、「人生の基本公式」からおふたりのマネー設計を考えてみましょう。さきほど現在資産額は500万円ということでしたが、退職一時金や、将来的に確実に入ってくるおカネはありますか?

聡さん:退職金と妻の中小企業倒産防止共済の積立金を合わせると、1500万円くらいあります。

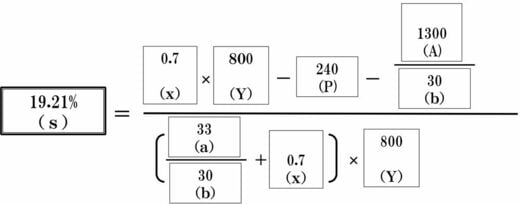

岩城:なるほど。では、現在資産額500万円に1500万円をプラスし、大学資金を多めに見積もり700万円を差し引くと、1300万円になりますね。それで必要貯蓄率を計算すると、19.21%になります。必要貯蓄額は、年間約153万7000円。毎月だと約12万8000円ですね。

いかがですか? 貯蓄できそうですか?

教育費を考えた場合の必要貯蓄率

真希さん:毎年35万円払っていた、終身保険の保険料分を貯蓄に回せばなんとかなりそうです。

岩城:聡さんも真希さんも個人型確定拠出年金(iDeCo)に入れるので、これをおカネの置き場所として最優先としましょう。年間約153万7000円を貯蓄するわけですから、それぞれiDeCoに年間27万6000円ずつ、残りの98万5000円は、リスク商品を持つなら証券のNISA(少額投資非課税制度)口座で、リスクを取らないおカネの置き場としては、将来のインフレリスクをヘッジできる「個人向け国債変動10年」を購入するとよいでしょう。NISAと国債の割合については、どのくらいリスクをとれるのか、よく考えておカネを置いていきましょう。