1/4 PAGES

2/4 PAGES

通常、子会社化による経営再建では、上場廃止が検討されることが多いが、上場維持の意思は投資家や市場への信頼感を保つ狙いがある。

ライトオンはワールド傘下で再建を図りつつも、外部からの資金調達や成長機会を確保し続ける可能性があるだろう。さらに、東証スタンダード市場におけるガバナンス強化のため、透明性の向上も期待される。

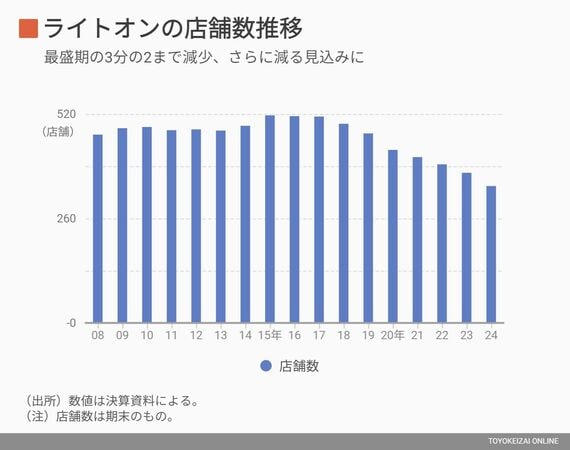

なお、8日夜のライトオンの2024年8月期決算説明会では、販管費の削減にも言及された。具体的な数こそ明かされなかったものの、「不採算店舗の大規模な退店」を断行するという。

ライトオンは現在、全国で340店舗あるが、最盛期の2015年8月期には516店舗を数えていた。24年8月期も、2店舗の出店と35店舗の退店で純減33店舗だったが、この先、どの程度まで減ることになるのか。

2020年に創業家から新社長が就任した。ただし新社長でも業績を改善させることはできなかった、というわけか。

決算の推移を見ていくと…

そこで、単独決算での推移を見てみよう。ここではあえて、本業の強さを見るために、売上高と営業利益を調査した。

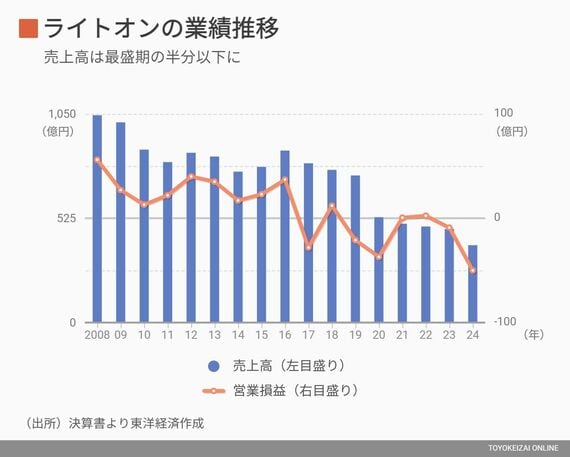

10年の推移を見たものだが、ライトオンは新型コロナのだいぶ前から好調とは言いがたい。2015年には売上高が782億円で営業利益が23億円だったところ、2024年には売上高388億円、営業利益▲50億円(営業損失50億円)となっている。ライトオンは長期にわたる不振に悩んでいるといっていい。

他のファストファッションの台頭、そして消費者からするとジーンズやアメリカンな品揃えに対する訴求性の低下があったのは否定できない。細かなことは多々あるかもしれない。

しかし、何より売上高が減少している一点において苦境が伝わってくる。10年で売上高が半減してしまっており、これは助けを求めるのが自然といえるだろう。

3/4 PAGES

4/4 PAGES