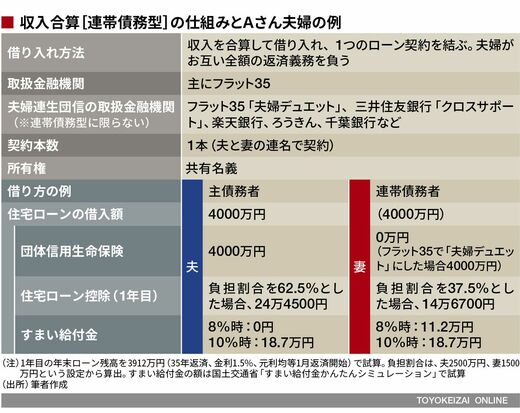

同じ収入合算でも、[連帯債務型]の最大のメリットは、夫婦2人で住宅ローン控除を受けられる点です。[連帯保証型]では主債務者(Aさん)の分だけで連帯保証人の妻の分は対象外です。けれども、[連帯債務型]で借りる場合は、主債務者(Aさん)も連帯債務者(妻)も“債務者”なので、2人とも住宅ローン控除を申請することができるわけですね。

Aさん夫婦の例では、借入額の全額(4000万円)に対し、1年目であれば年末ローン残高3912万円という証明書が2通送られてきますので、夫婦それぞれが住宅ローン控除の書類に負担割合を記入して申請します。Aさんは24万4500円(=3912万円×62.5%)、妻は14万6700円(=3912万円×37.5%)の住宅ローン控除を受けられる計算です。結果的に、ペアローンのケースと同じ額です。

実態と離れた負担割合は贈与税の対象

ここでいう負担割合は、基本的には、取得した住宅の登記をする際の持分割合と同じにします。Aさん夫婦のケースでは、借入額4000万円について、それぞれの年収に応じてAさんが2500万円(負担割合62.5%)、妻が1500万円(負担割合37.5%)で計算しています。

夫婦で共有名義と聞くと負担割合を50%:50%にしたくなることはありがちですが、実態と離れた負担割合にすると、贈与税の課税対象になる点に注意が必要です。また、年末借入残高証明書が2通送られてきたからといって、夫と妻のそれぞれが満額(Aさんの1年目の例では3912万円)ずつ控除を受けられるわけではないことは誤解がないようにしておきたいところです。

「収入合算[連帯債務型]」を考えるうえで留意しておきたいのは、団体信用生命保険です。通常の[連帯債務型]であれば、[連帯保証型]と同様に、主債務者(Aさん)が亡くなった際は団体信用生命保険によってローン残債がゼロになります。一方、妻については団体信用生命保険の対象外で妻死亡時にローン残債はなくならないうえに、これまでローン返済に貢献してきた妻の収入が以後なくなるため、家計が苦しくなることが目に見えています。

次ページが続きます:

【妻にも団信が付けられる】