1/4 PAGES

1978年の発売以来、男性に愛され続ける「ギャツビー」はマンダムの代表ブランドである(記者撮影)

男性用化粧品でトップクラスのシェアを誇るマンダムが、株主からの公開書簡に揺れている。

「一少数株主として、今後の貴社の企業価値向上の施策に関し取締役会にご提言をさせていただきたく、このような書簡を送付させていただきました」

丁寧すぎるほどの挨拶文から始まる40ページの書簡を公表したのはひびき・パース・アドバイザーズというシンガポールのファンドだ。

ひびき・パースは公開書簡でマンダムの課題を2つ指摘している。1つは現金が多過ぎて、経営の効率を示すROE(自己資本利益率)が低いということ。もう1つは株式市場にとってわかりやすい情報開示が行われていないことだ。

かつては海外展開の優等生ともてはやされ、いまでも国内外で高い認知度を誇るマンダムはなぜ今、株主から公開書簡を突きつけられているのか。そして、ファンド側の真の狙いはどこにあるのか。

得意市場のインドネシアが赤字転落

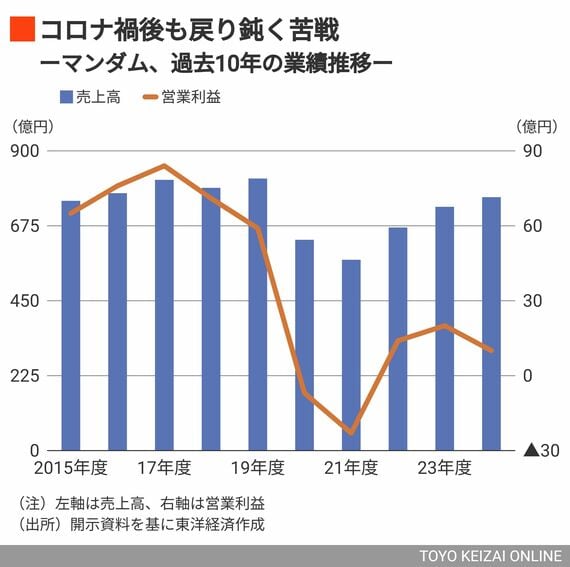

マンダムは2000年以降、20年近くにわたって安定して50億円以上の営業黒字を計上してきた。しかし、コロナ禍を大きな転換点として厳しい局面を迎えている。

新型コロナで外出する機会が減り、男性化粧品の需要が減少したことで業績が悪化。2020年度から2021年度にかけて2期連続営業赤字となり、その後も営業利益は低い水準で推移している。

コロナ後も業績不振が続く最大の要因は、海外事業の中核を担うインドネシア事業の赤字だ。

マンダムは国内化粧品メーカーの中でもいち早く東南アジアに進出し、特にインドネシア市場に深く根差してきた歴史を持つ。現地代理店と協力して築いた流通網や、市場に特化した商品開発力は、後発の競合他社にはない先行者利益として長らくマンダムの強みだった。

2/4 PAGES

この記事は有料会員限定です

残り 2426文字