1/5 PAGES

2025年度の税制改正に対応するためのポイントを解説します(写真:YUME/PIXTA)

2025年度の税制改正で、所得税の非課税枠のいわゆる「年収103万円の壁」が160万円に引き上げられました。本稿では、改正の内容と年末調整や給与・賞与の企業の実務への影響と対応のポイントについて解説します。『企業実務』の記事を再構成し、株式会社ブレインコンサルティングオフィス 社会保険労務士の北條孝枝さんが解説します。

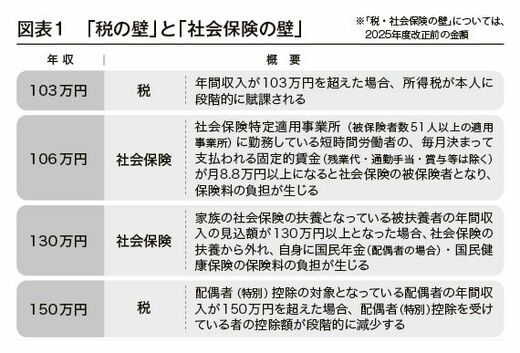

「税の壁」と「社会保険の壁」の整理

そもそも「年収の壁」といわれるものは、年収によって税・社会保険料の納付義務が異なることから生まれます。基準となる年収を超えるか超えないかで、本人の手取り額や、世帯での手取り額に差異が生じる制度になっているため「壁」といわれるのです。

「壁」を超えないように、11月頃から就業調整を申し出るアルバイト・パートタイマー等の短時間労働者がいることで、人材の確保に苦慮している事業者も多く、労使双方にとって大きな問題となっていること、物価上昇に賃金上昇が追いついていないことへの施策として2025年度の税制改正が行われました。

社会保険の「壁」については、まだ具体的な時期や内容が決まっていない部分もありますが、「106万円の壁」の段階的な撤廃や19歳以上23歳未満の健康保険の被扶養者の認定の取扱い変更が確定しています。

「年収の壁」を見直した今回の所得税法改正を理解するため、前提となる「税の壁」と「社会保険の壁」について確認しておきましょう(図表1)。

(出所:『企業実務6月号』より)

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES