1/5 PAGES

2/5 PAGES

年収(収入)について、押さえておかなければならない重要なポイントがあります。「税」と「社会保険」では、対象とする収入は違うという点です。

「税」で対象とする収入:課税収入(給与以外の事業所得や退職金も含む)。通勤手当等の非課税収入は含まない

「社会保険」で対象とする収入:通勤手当等・健康保険の給付金・雇用保険の給付金の非課税収入も含む

たとえば、130万円の収入の内訳が、課税収入(給与)103万円(2025年改正の基準では123万円)で、非課税収入(通勤手当)が27万円(2025年改正の基準では7万円)であった場合、「税」では103万円の収入となり非課税となりますが、「社会保険」では130万円の収入となり、社会保険の扶養の対象外となります。

この違いが、「税」では扶養対象になる家族が、「社会保険」では扶養対象にならない状況を生みます。年末調整や社会保険の手続きで間違いがないように注意しましょう。

所得税法の改正ポイント

「年収の壁」に関する主な改正ポイントをまとめると、次のとおりです。

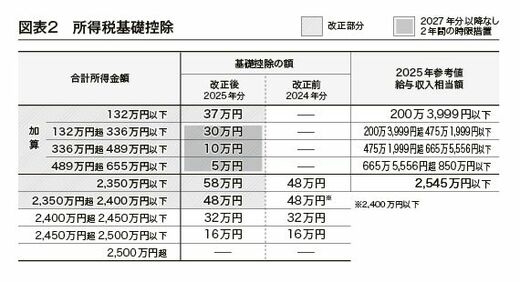

①「103万円の壁」を基礎控除で10万円、給与所得控除で最大10万円の引上げ(給与収入190万円以下の場合、10万円となる)により123万円に

②基礎控除は、特例で37万円の加算をすることで、最高160万円までを非課税とする。なお、2025・2026年は時限措置として5万円から30万円の段階的な控除を設ける

③大学生世代(19歳以上23歳未満)の扶養親族については、合計所得123万円までは「特定親族特別控除」として段階的に控除する(大学生世代の者が他の所得者の同一生計配偶者と青色事業専従者等の場合を除く)

④所要の措置として、同一生計配偶者・扶養親族の合計所得要件、ひとり親の生計を一にする子の総所得金額等の合計額の要件、勤労学生の合計所得要件等を10万円引き上げる

⑤家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する最低保障額を10万円引き上げて65万円とする

①と②の所得者本人の改正後の合計所得金額と控除額を改正の前後で比較すると、図表2のようになります。③と④は、所得者本人が勤労学生の場合と、親族を扶養対象とできるかの判断基準として、扶養対象親族の合計所得額を引き上げる改正です。

(出所:『企業実務6月号』より)

3/5 PAGES

4/5 PAGES

5/5 PAGES