特に大学生年代の扶養親族については、合計所得が58万円を超えても123万円までは段階的に控除が受けられる「特定親族特別控除」が創設されました。改正後の合計所得金額と控除額は図表3のようになります。

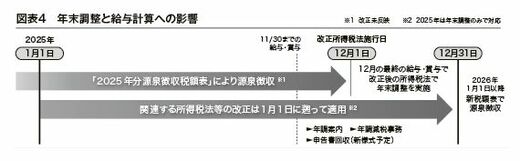

年末調整と給与計算への影響を図表4で確認してみましょう。

改正法は、2025年分の所得税について適用されますが、施行日は12月1日です。2025年については、12月1日前に支払われる給与等の源泉徴収には、改正前の税額表を用いることとされています。

12月の最終の給与もしくは賞与での年末調整で、改正法に基づいて所得税を確定することとされています。

年の途中(12月1日前)で年末調整しなければならない海外への出国者等については、改正前の税制に則って年末調整を実施します。その場合、出国した対象者本人が5年以内に更正の請求ができるとされています。

また、年の途中での退職者等については、改正前の税制で源泉徴収した結果の源泉徴収票を発行します。

2025年については、税制改正への対応は年末調整のみとなります。

「大学生年代」の扶養親族には注意が必要

大学生年代の扶養親族がいる従業員については、図表3で確認できるように、合計所得を給与収入相当額にしてみると、年収150万円以上であっても、税での段階的な控除があります。

この収入は先述したとおり、税の場合は、非課税通勤費は所得にはなりませんが、社会保険では、非課税通勤費も報酬となり、被扶養者の認定の判断となる収入の対象となります。

健康保険での扶養対象となる「130万円の壁」の要件について、19歳以上23歳未満の場合、2025年10月1日より、130万円未満を150万円未満と読み替えるという取扱いの変更がされます。収入以外の要件の変更はありません。健康保険の被扶養者になるかについては、以下に注意しましょう。

(2025年は平成15年1月2日から平成19年1月1日生まれまでが該当)