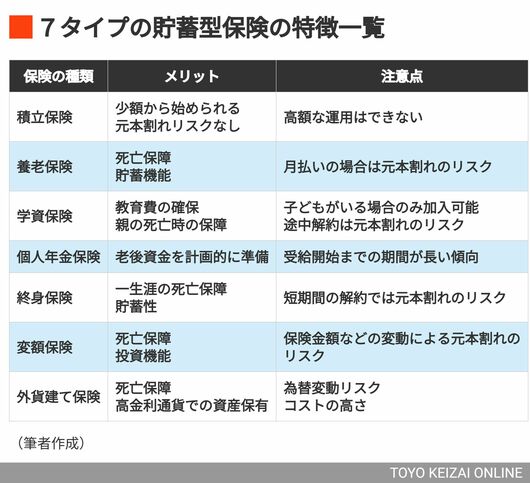

貯蓄型の生命保険のなかでも、投資要素が強いのが変額保険や外貨建ての保険です。上述の終身保険や養老保険よりもお金を増やしたい、NISAには抵抗があるが運用に関心があるといった人に利用されているようです。資産形成商品として、銀行の窓口で販売されているところもあります。

変額保険は、払い込んだ保険料の一部を株式や債券などの運用に充てる生命保険です。運用は契約者自身で行い、運用実績に応じて保険金額や解約返戻金額が変動します。

死亡時におりる死亡保険金には最低保証があり、運用実績が不調でも契約時に約束した基本保険金額が支払われます。運用実績が好調だった場合には、保険金額が上乗せされます。しかし満期保険金(満期があるタイプの場合)や解約返戻金には最低保証がないため、運用実績が不調のときに受け取ると元本割れするおそれがあります。

海外留学や移住を予定しているなら

終身保険や養老保険のうち米ドルや豪ドル建てのものは、保険料を外貨で積み立てる生命保険です。外貨の金利が日本円より高いため、外貨ベースでは払い込んだ保険料に対する保険金や解約返戻金の受取率が高いのが魅力です。

ただし、円換算した受取額は為替レートしだいで常に変動します。契約時よりも円高になったときに受け取ると、外貨の価値が下がっているため円換算した受取額が少なくなる場合があります。高金利のメリット以上に、為替差損によるマイナスが大きくなり元本割れする可能性もあります。

また、保険料の払い込みや保険金・解約返戻金の受取時には円と外貨を交換するための手数料もかかるため、円建ての保険に比べてコストも割高です。

保険金や解約返戻金を外貨で受け取れるタイプもあるので、資産の一部を外貨で保有したい、将来に海外留学や海外移住を予定しているといったケースでは、資産形成の手段のひとつに活用できるかもしれません。