「貯蓄から資産形成(投資)へ」は、日本の現預金偏重型の家計金融資産を修正しようと長らく取り組まれてきた政策テーマである。昨今は、新NISA(少額投資非課税制度)の実施など制度面からの追い風や円安、株高のもとで、現預金からの資金シフトが着々と進むようになっている。

日本銀行「資金循環統計」によれば、2025年9月末時点で家計の金融資産に占める現預金の割合が18年ぶりに5割を下回る一方、株式や投資信託のシェアは20.6%と2割を超えた。

株高による評価益の要因に加え、家計の投資拡大によるフロー要因の双方から存在感を高めつつある。同時点の家計の金融資産総額は2286兆円に達し、過去最高の更新が続いている。

今回は、日本経済のインフレ転換のもとで、家計の資産構成が今後どうなっていくのか、という点についてもう1つの側面を紹介したい。

日本の投資比率はすでに高く、アメリカが特殊

日本はしばしば現預金が多く、株式などのリスク性資産が少ない家計資産構造だといわれる。

しかし、この議論は家計の資産を金融資産に絞って行われることが多い。これは先述の日銀統計が金融資産を対象としているからという側面もあるわけだが、SNA(国民経済計算)では家計の非金融資産ストックも包含した形で家計の資産を把握することが可能である。

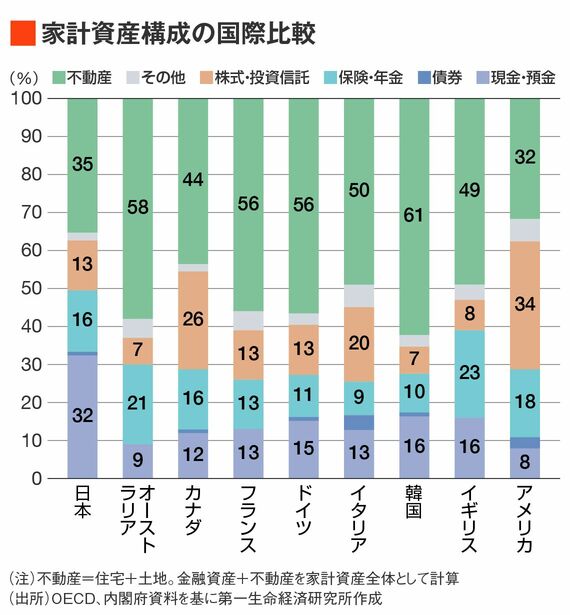

OECDのとりまとめを中心に、家計資産全体の内訳シェアをまとめたものが図である。

図をみると、不動産を含めた家計資産全体で見た場合でも、他国に比べて日本の現預金比率は3割超あり、他国と比べて高いことがわかる。一方で、株式・投信の比率は13%とフランスやドイツと同程度で、イギリスや韓国よりはすでに高い。

しばしば、「貯蓄から投資へ」のメルクマールとなるアメリカは、むしろ株式・投資信託の割合が極端に高い特殊ケースだ。投資意欲の高いアメリカでは401kをはじめとする確定拠出年金が普及していることも加わり、株式投信・保険年金の合計シェアは家計資産の5割を超える。

絵を描いてみて気づくのは、日本の不動産(住宅+土地)の比率が低い水準にあることだ。日本の不動産シェアは35%で多くの主要国が4~6割程度を占める中、低い水準にある。

この記事は有料会員限定です

残り 1749文字