1/4 PAGES

INDEX

外為特会=ヘッジファンド!?(写真:Bloomberg)

外為特会(外国為替資金特別会計)が話題である。選挙期間中に、中道改革連合によりジャパンファンドが提言され、その資金源の1つとして外為特会の活用が指摘された。

また、高市首相による選挙中の「円安ホクホク発言」により外為特会そのものがメディアに取り上げられる機会が増えた。消費税減税の財源としても取り沙汰されている。

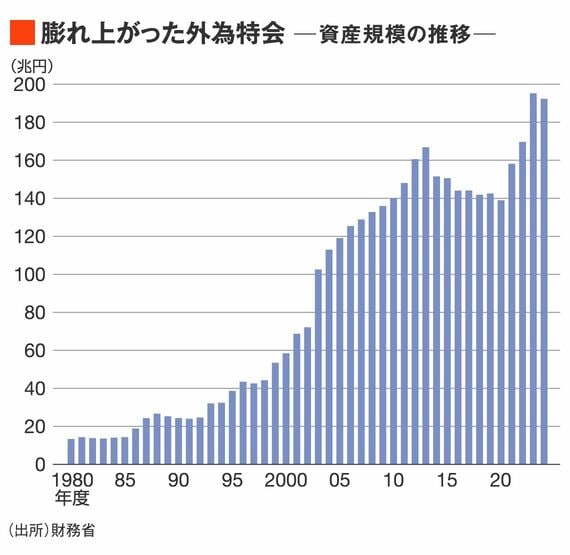

外為特会とは、過去の為替介入等の結果生まれた外貨資産を、将来の為替介入に備えて管理する特別会計である。我が国は戦後、ブレトンウッズ体制の下、固定相場制が敷かれ、為替介入の資金を管理するという目的で外為特会が作られた。

現在、外為特会の規模は200兆円弱になっているが、外為特会の残高が増えた理由は大きく分けて2つある。

円売り介入でドルが積み上がり、円安で評価益が増えた

1つは2000年代に大規模な円売りドル買い介入を実施したことである。

円売りの為替介入は、円を政府短期証券(FB)により借り入れ、円を売りドルを保有することから、円売り介入を実施するごとに外為特会の規模は資産・負債両建てで膨れ上がる。特に03年から04年に財務官であった溝口善兵衛氏による合計35兆円ほどの円売り介入により、特別会計の規模が膨れ上がった。

第2の要因は、近年の円安である。00年以降、為替介入により外為特会にドル資産を積み上げたわけだが、その後の円安が進み、大幅な評価益を計上することで円建てで見た外為特会の規模が増加した。

2/4 PAGES

この記事は有料会員限定です

残り 2369文字