1/2 PAGES

費用対効果を見極めたうえで加入を判断したい(写真:PIXTA)

急増する墓じまいから樹木葬、海洋散骨に至るまで、葬送をめぐる価値観の急速な変化とその実情を探った。『週刊東洋経済』4月13日号の第1特集は「無縁時代の『お墓』新常識」だ。

『週刊東洋経済 2024年4/13号(無縁時代の「お墓」新常識)[雑誌]』(東洋経済新報社)書影をクリックするとAmazonのサイトにジャンプします。定期購読の申し込みはこちら

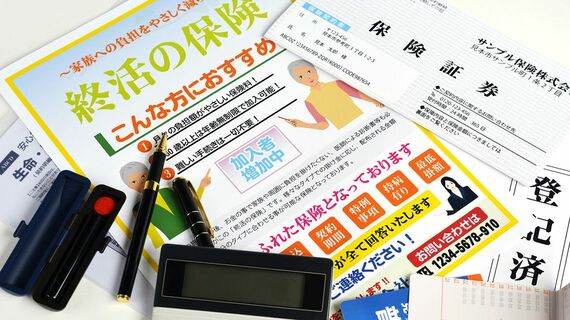

「この保険は80代まで加入できます」「医師の診査や告知事項は必要ありません」

そうした触れ込みで盛んに宣伝されている「終活保険」。いわゆる死亡保障タイプの生命保険で、主に葬儀費用を賄う保険とされている。

死亡時に支払われる保険金は、おおむね50万〜200万円。死亡保険としては小口の商品であるため、大手の生命保険会社よりも、「ミニ保険」と呼ばれる少額短期保険業者の多くが取り扱っている。

毎月の保険料は50代で数百円。手頃な保険料で遺族の葬儀費用負担を軽減できるため、高齢者の間で支持が広がっている。

だが、加入の検討に当たっては、その費用対効果をしっかり押さえておきたい。

この記事は有料会員限定です

残り 783文字