1/4 PAGES

世界中の変電所が電力需要の爆増へ対応を進めている(写真:日立製作所)

日立製作所のパワーグリッド(送配電)事業が爆走している。

同事業を手がける日立エナジーの売上高は、前期比3割増の2兆3955億円(2024年度)となった。売上高から原価と販管費を引いた調整後営業利益は、1.7倍の2576億円へ膨張した。

日立グループ全体の調整後営業利益のうち、約26%を稼ぐほどの存在感を示している。

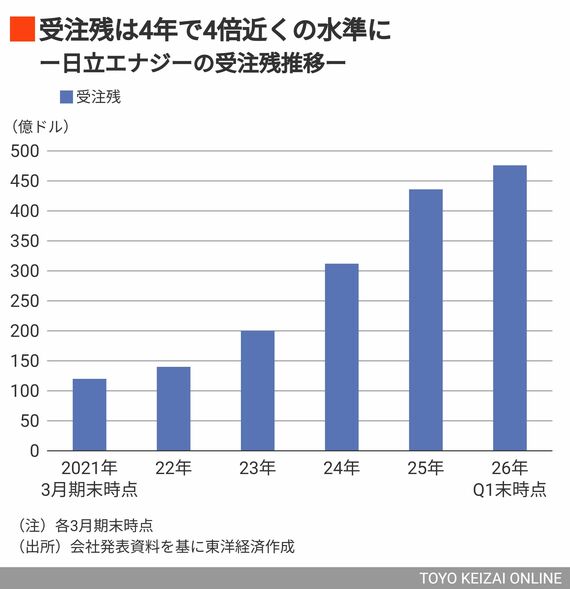

受注残は7兆円、6年先の契約も

「エネルギー市場は成長しているどころではなく、2017年の市場規模は1050億ドルだったのが昨年までに倍増し、2035年までに4500億ドルに到達する。2035年がピークかどうかもわからず、さらに成長する可能性もある」

6月中旬に開かれた投資家向けの説明会で、日立エナジーを率いるアンドレアス・シーレンベックCEOはこう切り出した。

2020年7月にスイスの重電大手ABBから送配電事業を1兆円で買収(2022年7月に完全子会社化)し、自社の送配電事業を統合した日立エナジー。現在、電力を発電所から需要家まで届けるのに必要なグリッド関連機器の製造から保守・運用まで手がける「総合プレイヤー」的な存在だ。

2026年3月期第1四半期末時点での受注残は476億ドル(約7兆円)へと積み上がり、向こう6年までの契約が見えているというほど引っ張りだこの状況にある。

2/4 PAGES

この記事は有料会員限定です

残り 2095文字