1/3 PAGES

2/3 PAGES

なお、会談で飛び出す具体策について少しでも想像を働かすとすれば、

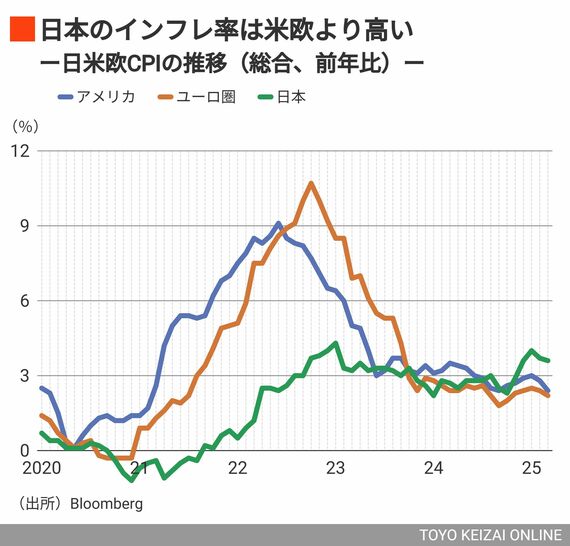

また、実質低金利という現状に疑義が呈される可能性はある。端的に「日本の政策金利は低過ぎる」という指摘だ。

足元で日本の消費者物価指数(CPI)は日米欧で最も高い伸び率を記録しているが、実質ベースで見た政策金利は深いマイナスにとどめ置かれたままである。

過去3年間、日本のCPIについてはガソリン補助金を巡るベース効果や供給制約による価格の押し上げ、最近ではコメ価格急騰などが理由に挙げられてきた。その都度「一過性だから」という受け止めが先行し、必ずしも利上げという対応は取られてこなかったように思える。

しかし、労働供給制約から人件費が押し上げられている以上、サービス物価の切り上がりはある程度不可逆の側面もあるはずである。それゆえに日銀は利上げ路線にあることは周知の通りである。

「日本の政策金利は低過ぎる」という一点に関して言えば日米当局の問題意識が一致できそうであり、それ自体はドル安是正に寄与する話である。

こうした話になると「この国内情勢で利上げをするのは正気の沙汰ではない」という反論をよく受ける。しかし、古今東西、「通貨安とインフレに悩む国」は利上げのタイミングなど選べないのが普通である。

この記事は有料会員限定です

残り 1456文字