1/9 PAGES

2/9 PAGES

3/9 PAGES

4/9 PAGES

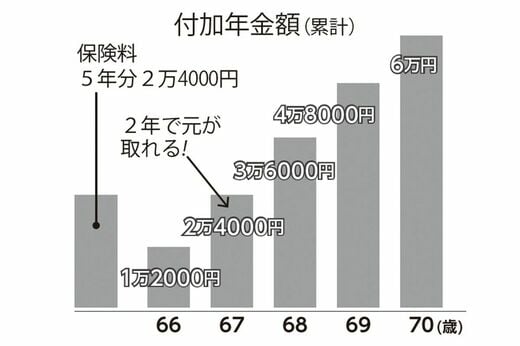

単純計算すると年金を2年受給すれば“モト”が取れるのだ。貯金してもお金が増えない超低金利時代にあって、破格の“投資”ともいえる。

ただし、付加年金を利用できるのは、自分自身で国民年金保険料を全額支払っているいわゆる「第1号被保険者」のみ。「秘訣1」で挙げたように、国民年金の任意加入をしている人や、夫の扶養に入らず国民年金保険料を全額自分で負担している人は必ず付けるようにしよう。また、国民年金基金加入者は、付加年金が利用できないので注意したい。

【確認すべきはこんな人!】

□夫の扶養に入っていない人

□60歳を過ぎ、国民年金に任意加入した人

□自営業で国民年金の保険料を全額自己負担している人

□夫の扶養に入っていない人

□60歳を過ぎ、国民年金に任意加入した人

□自営業で国民年金の保険料を全額自己負担している人

付加年金額(累計)(写真:週刊女性PRIME編集部)

秘策3『将来の安心を優先するなら繰り下げ受給は、やはり得』

65歳からもらえる年金を66歳以降に「繰り下げ受給」をすると、年齢を繰り下げるほどに年金が割り増しされる。

生涯にわたって増額された金額を受け取れるのだから、“年金寿命”をのばすならぜひ利用したい仕組みだ。しかも'22年の改正により、75歳まで受給を繰り下げると、年金を最大で84%増やすことが可能に。

しかし、中には「年金制度が信頼できない」と、繰り下げに抵抗がある人や、早く年金を受け取る「繰り上げ」を希望するケースも。

「私が保証できることではありませんが、今、60歳前後の方であれば、生きている間に年金制度が崩壊する可能性は低いと考えてよいでしょう。ましてや繰り上げ受給をすると受け取れる年金額が減ってしまいます。生活が苦しい場合も1年でも受給を遅くし、暮らしが立ちゆかなくなってから受給の手続きを」

繰り下げ受給で注意したいのが、年金受給の空白期間ができること。受給までは自活しなければならないので、貯金や老後の収入、個人年金などの手立てが必要となる。

もうひとつ気になるのは、繰り下げで年金を増やしても、自身がいつまで生きて年金が受け取れるのか不明瞭なところ。

5/9 PAGES

6/9 PAGES

7/9 PAGES

8/9 PAGES

9/9 PAGES