2つ目は、資産Aの価格が高くなると、資産Bの価格は逆に低くなるという関係(相関係数-1)の場合です。

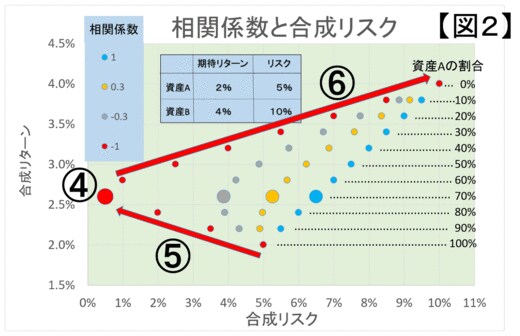

資産Aが70%、資産Bが30%のケースを考えてみましょう。この場合、ポートフォリオ全体のリスクは0.5%、期待リターンは2.6%となります(図2の④)。

グラフを見ていただくとわかるように、資産Aの割合が100%から70%に減っていくと、リスクが低くなれば低くなるほどリターンが高くなっています(図2の⑤)。このように、本来の分散投資は利益や損失の変動を抑えて、マイナスのリスクを抑えてくれるのです。

ところが、資産Aの割合がさらに60% 、50% 、40%と減っていくと、リスクが高くなるほど期待リターンも高くなるという関係に戻るのです(図2の⑥)。相関関係が1つ目と2つ目の中間の場合、合成リスクと合成期待リターンの関係はオレンジ色や灰色で示したような関係になります(図2)。

「値動きの異なる2つ以上の資産」を組み入れる

ここまでは、2つの資産に投資するポートフォリオについてお話ししました。そこからさらに、3つ、4つの資産に分散投資する場合はもう少し複雑になりますが、結論としては同じことがいえます。

「ローリスク・ハイリターン」を実現させる最大のポイントは、できるだけ「値動きの異なる2つ以上の資産」を組み合わせることです。では、値動きが異なる(相関係数がマイナス)資産とは、どのような組み合わせを指すのでしょうか。

一般的にいわれているのは、株式と債券の組み合わせです。しかし、最近は株式と債券の相関性が強まっています。とはいえ、相関係数が1でないかぎり、分散効果は発揮されます。また、国内だけでなく海外の資産にも投資する「国際分散投資」によって、分散効果を高めることができます。これらは、値動きの異なる資産に投資する「資産分散」といわれるものです。