投資にはもう1つ、重要な分散方法があります。それは、「時間分散」と呼ばれるものです。たとえば、毎月2万円で買えるだけの数量(口数)の投資信託を買っていく手法(定時定額積立投資)です。こうすることで購入単価が平均化されます。相場の下落時にはたくさんの口数が買えるので、長く積立投資をしていくことで暴落をチャンスに変えることができるのです。また、給与からの天引きや口座(自動)振替での定期購入なので、知らないうちに資産が増えていくというメリットもあります。この効果は、行動経済学では「メンタルアカウンティング」と呼ばれています。

しかし、いくつか注意しなければならないことがあります。

ローリスク・ハイリターンの資産配分比率を求めるのに使うデータは、あくまでも過去のデータや予測値だということです。ですので、計算どおりの結果が確実に得られるわけではありません。

また、このポートフォリオ理論を使って資産配分を計算すると、多くの場合、債券を組み入れたポートフォリオが提示されます。しかし、現在のような低金利のときに、金利上昇(=債券価格の下落)のリスクをとってまで債券をポートフォリオに入れる必要はないという意見もあります。

「元本割れリスク」は限りなくゼロにできる

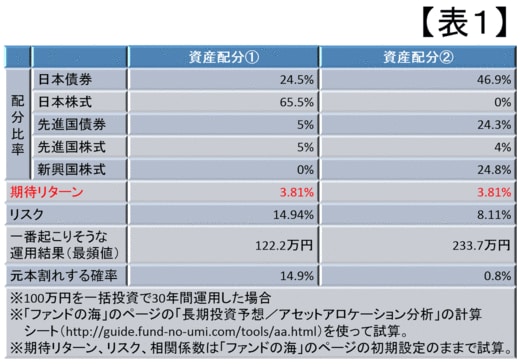

この理論による分散投資の具体例を見てみましょう。

表1の資産配分①と資産配分②は、期待リターンはともに3.81%です。しかし、資産の配分比率を変えることで、①のリスクが14.94%に対して、②は8.11%に抑えることができます。その結果、100万円を投資した場合、予測されうる30年後の運用結果は、①が122万2000円に対して②は233万7000円になります。また、元本割れする確率は、それぞれ14.9%、0.8%となります。

資産配分②では元本割れの確率がゼロに近くなり、運用結果は①の約2倍になるのです。値動きの異なる資産を組み合わせることで、期待リターンは同じでもリスクを下げることができるのです。ポートフォリオの作成において、「リスクコントロール」の重要さがわかると思います。

もっとも、この数字どおりの結果が確実に得られるわけではありません。しかし、これまで機関投資家などしか使っていなかったポートフォリオ作成法を、個人投資家でも使えるようになったのはすごいことです。これを使わない手はありません。実際にポートフォリオを作成する際は、「リスクの高い新興国株式の比率は少し下げる」とか、「低金利の日本の債券より、先進国株式の比率を高めてリスクをもう少しとってリターンを高めたい」といった各人のリスク許容度を加味しながら、配分比率を調整することになります。