リスクプレミアムはすでに縮小期へ

借り手がローンを返済できなくなることに起因する実体的・恒久的な損失についてはどうだろうか。返済不能の問題はまだ始まったばかりだ。07年末の段階で銀行が抱えていた不良債権(返済が30日以上滞った場合)の割合は91年のS&L危機当時が6%であったのに対して、07年10~12月は2・5%とずっと低い(図6)。確かに、この率は今後1~2年上昇するだろう。しかし、はたしてクレジットクランチを引き起こす程度にまで上昇するだろうか。それは疑わしい。理由はいくつか考えられる。

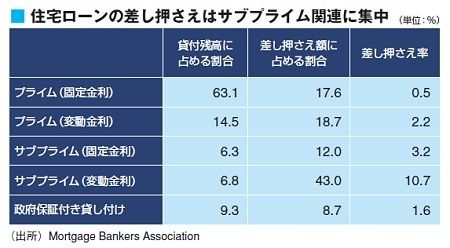

第一に、今までのところ損失のほとんどは、サブプライム向けで、将来変動金利に切り替わる住宅ローン(ARM)に由来するものだった。つまり、損失はこの分野に限定されているのだ。サブプライムのARMは住宅ローン残高合計のわずか6・8%を占めるにすぎないにもかかわらず、07年10~12月期に始まった差し押さえ全体の43%を占めている。サブプライムのARMは10・7%が差し押さえの対象となった。その一方で、最優遇金利が適用される固定金利型の住宅ローンは、住宅ローン全体の63・1%を占めているにもかかわらず、差し押さえられたのはわずか0・5%である(下表)。これは02年1~3月期の0・4%と比べてわずかに上昇しただけだ。

第二に、銀行は損失を填補するための新たな資本を積極的に調達しようとしており、それが功を奏している。銀行は評価損の約半分に相当する銀行は1600億ドルを調達すると同時に不良債権の半分を売却し、バランスシートは大きく改善された。

第三に、パニックを引き起こしたリスクプレミアムが低下している。ヤルデニ氏も「3月17日のベアー・スターンズ救済を受けてリスクプレミアムは下落に転じた」とみる。たとえば、3月17日に1・35%まで低下した2年中期国債の利回りは、4月半ばに43ベーシスポイント上昇、5月19日には95ベーシスポイント上昇した。だが、投資適格社債の利回りは横ばいを維持している。つまり、社債と国債の利回りの差であるリスクプレミアムが低下していることになる。さらに5月12日のヤルデニ氏のニューズレターによれば、金融機関は08年に入って464億ドルの優先株と412億ドルの転換社債および普通株を発行した。昨年1~5月はそれぞれ271億ドル、46億ドルだったから、発行額は大幅にアップしている。さらに今年に入って、投資適格の企業24社が総額3310億ドルの社債を発行している。うち過去7週間だけで1838億ドルに達する。S&P500株価指数は、3月14日の終値より11・4%上昇した。金融株の値上がりペースもほぼ同じだ。

景気の落ち込みは浅いが回復には1~2年を要する

米国はまだ困難な局面を脱していない。景気後退はまだ始まったばかりだ。多くのエコノミストは、GDPの伸び率は、第2四半期には下落すると見ている。また、ARMの金利の切り替えはまだ始まったばかりで、今後、おびただしい数の差し押さえを引き起こすだろう。消費者がこれにどう反応するかは、まだわからない。リスクプレミアムを再び上昇させるようなさらなる金融ショックが引き起こされる可能性もある。原油価格が絶え間なく激しく上昇し続けているのも不安材料だ。

それでもなお、今回の景気後退は、90~91年よりは厳しいとしても、80~82年ほど深刻なものとはならないだろうと考える。一部の悲観論者は、米国は本格的なクレジットクランチに陥り、その結果として深刻で長期にわたる景気後退に突入すると予測しているが、そうは思えない。最も可能性が高いのは、景気の落ち込みは浅いが、回復には1~2年を要する、というシナリオだ。

(リチャード・カッツ(在ニューヨーク) =週刊東洋経済特約)