1/4 PAGES

2/4 PAGES

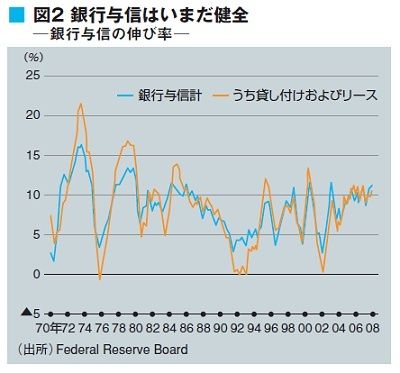

主だった専門家たちが「クレジットクランチ」を口にし始めてから8カ月が経つが、それを実際に裏付ける証拠はない。確かに、特定の市場が行き詰まることは時々あった。住宅ローン担保証券(RMBS)の発行はひどく落ち込んだ。買い手も売り手もその価値を測りかねているのが、その理由の一つだ。しかし、銀行の融資は前年比11%と堅調に拡大を続け(図2)、不動産関連以外の融資は15%伸びている(図3)。景気後退期に典型的に見られる信用の伸び悩みは、まだ顕在化していない。ムーサ氏はこの状況を、「選択的クランチが生じている」と表現する。信用力の高い顧客のほとんどはほかの手段を使って資金を調達することができるわけだ。

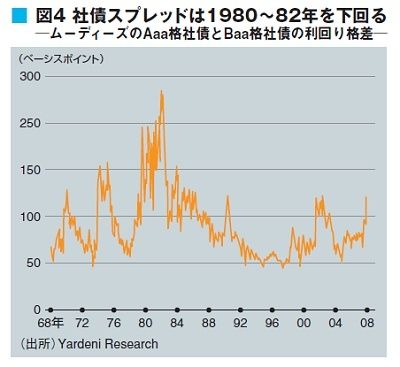

確かに銀行は融資の基準を厳しくしてきた。これは景気後退期に典型的に見られる傾向だ。この基準の厳格化の大部分は、これまで数年間にわたって行ってきた緩和ぎみの融資を是正するのに必要な措置であり、バブルとその崩壊を招く主な原因でもある。そして債券を発行する企業では、その信用力の違いによる金利格差(信用スプレッド)が拡大した。これもまた、景気後退期に典型的な現象だ。景気後退期には会社が破綻する確率が上昇するからだ。しかし、少なくとも今のところ、スプレッドは、景気後退期に通常見られる程度を超えて拡大しているとはいえない(図4)。一部の企業では、大規模な拡大のための資金手当てが難しくなっているが、これは軽度の景気後退期においてさえよくあることだ。

「クレジットクランチは迫っていない」と、中小企業300万社を会員とする全米独立企業連盟(NFIB)のウィリアム・デュンケルバーク・チーフエコノミストは断言する。同氏は、「事業主の34%が通常の借り入れを行った。これは1月と比べると2ポイント低いが、過去15年間の標準的な数値である」と報告している。

デューク大学などの調査によると、大企業の財務担当の責任者の約3分の1が、クレジットクランチによって事業に影響が出ていると回答している。しかし、一方で「この問題の背景には、多くの大企業が、複数の銀行が関与する複雑なM&A(企業の合併・買収)取引のための大規模な融資を求めているという事情がある」(『The Kiplinger Letter』)。つまり日常の業務のための資金の話とは別だ。

3/4 PAGES

4/4 PAGES