では、元になる基準金利とはどういったものか?

住宅金融支援機構が、金融機関に対して行っている「2024年度 住宅ローン貸出動向調査結果」(301金融機関に調査)で、変動型の商品性について聞いているので、その結果を見ていこう。

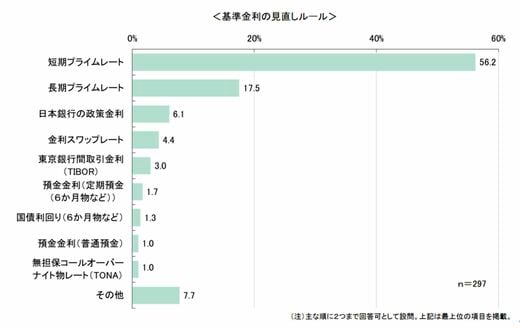

変動型の基準金利は、各金融機関で参照している指標の金利がある。調査結果を見ると、56.2%と最も多かったのは「短期プライムレート」だ。ただしほかにも、「長期プライムレート」(17.5%)や「日本銀行の政策金利」(6.1%)などがある。

「短期プライムレート」は、金融機関が優良企業向けの短期貸出(1年未満の期間の貸出)に適用する最優遇金利を指し、「長期プライムレート」は、長期貸出(1年以上の期間の貸出)に適用する最優遇金利を指す。こうした違いはあるが、いずれの指標も日本銀行の政策の影響を受けるものだ。

変動型の金利が上がるのは、「日本銀行の政策金利の利上げ→短期プライムレートの上昇→変動型の基準金利の上昇」といった動きによるもの。参照指標が短期プライムレートではない場合は、その指標の動きに連動する。

具体的に見ていくと、2024年7月に日本銀行が政策金利を0.25%に引き上げたとき、2024年9月に短期プライムレートは、従前の1.475%から0.15%引き上がり、1.625%になった。参照指標が短期プライムレートの場合、+1.0%が変動型の基準金利になるので、10月に基準金利を2.625%に引き上げた金融機関が多かった。

ただし、優遇する金利幅をさらに大きくして、変動型の最優遇金利を変えない、あるいは引き上げ幅を0.15%より小さくした金融機関もあった。このように、最終的な変動型の金利をどうするかは、金融機関ごとに違うが、日本銀行の利上げが変動型の金利を押し上げる要因になることは間違いない。

半年ごとに金利を見直す「変動型」、半年ごととは?

2025年1月に、日本銀行は政策金利を0.25%から0.5%に引き上げた。これを受けて、3月の短期プライムレートは0.25%上乗せされて1.875%になる見込みだ。4月以降に変動型の金利が上昇する可能性が高まっている。

報道などでは、「新規に借りる場合は4月から、返済中のローンについては7月から金利が上がる」といわれているが、実際には金融機関によって異なる。

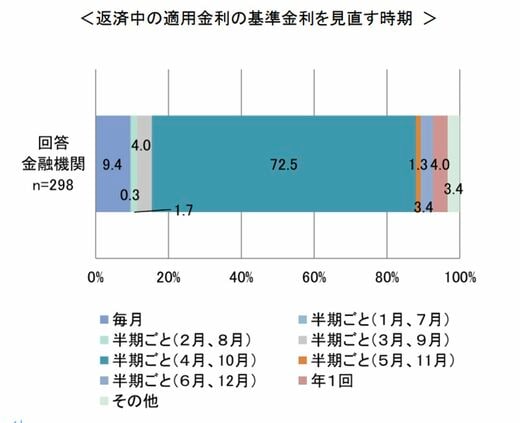

では、変動型の基準金利が見直される“半年ごと”とは、どういう意味だろう? 先ほどの調査結果を見ると、「金利を見直す時期」として、最も多かったのは「半期ごと(4月、10月)」の72.5%だ。3月に短期プライムレートが上がれば、4月に基準金利を見直す金融機関が多いということだ。

しかし一方で、金利を見直す時期を「毎月」(9.4%)、「年1回」(4.0%)、「半期ごと(3月、9月)」(4.0%)としている金融機関もある。変動型の基準金利が上がるタイミングは、実際には金融機関によって異なる。