1/3 PAGES

金利を上げれば客離れが起きかねない(記者撮影)

住宅ローンの「変動金利」に注目が集まっている。日銀による政策金利の引き上げや市場金利の上昇に追随して変動型住宅ローンの金利が上昇すれば、利払いが膨らんで家計を圧迫しかねないためだ。

ところが、当の銀行は変動金利の引き上げに及び腰。金利を引き上げると他行との金利競争で後れを取るため、金利上昇局面で収益を追求できないジレンマに陥っている。

参照金利の動きに追随しない銀行も

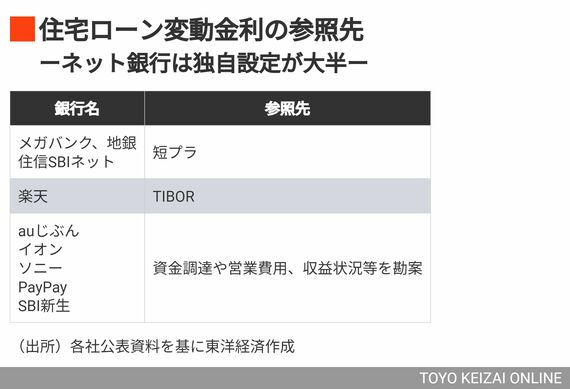

一般に、住宅ローンの変動金利は次のように決まる。銀行ごとに基準金利を定め、そこから個人の信用力などに応じて金利が割り引かれ、最終的な借入金利(適用金利)が決定する。

目下の焦点は、基準金利の引き上げだ。多くの銀行で変動型の基準金利は短期プライムレート(短プラ)に連動する。理論的には、日銀が利上げに踏み切れば短プラが上昇し、それを参照する住宅ローンの基準金利が上がり、適用金利も上がる。

だが、住宅ローンビジネスの現場はそう単純ではない。

基準金利に短プラを採用する銀行の幹部は「『短プラ連動』とうたってはいるが、完全に連動するとは限らない」と打ち明ける。「結局は競争だ。他行が金利を引き上げなければ、うちも上げられないだろう」。参照先の金利水準が上がっても基準金利の上昇を限定的にしたり、割引率を拡大して適用金利は従来の水準と変えない選択肢もあるという。

別のネット銀行幹部は「どれだけ商品性を磨いても、結局注目されるのは金利水準。横並びにならざるをえない」と指摘する。2023年に住宅金融支援機構が行った調査によれば、住宅ローンの金利設定に際して考慮する要素として、95%の金融機関が「競合する他機関の金利」を挙げた。客離れを考えれば、おいそれと利上げには踏み切れない。

2/3 PAGES

この記事は有料会員限定です

残り 1297文字