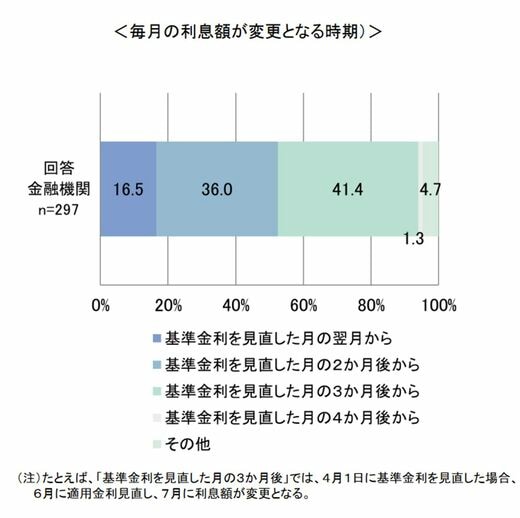

では、金利の上昇によって「毎月の利息額が変更になる時期」、つまり毎月返済額が変わるタイミングはどうなっているのだろうか?

調査結果を見ると、「基準金利を見直した月の3か月後から」(41.4%)、「同2か月後から」(36.0%)、「同翌月から」(16.5%)の順となっている。4月に基準金利を見直した場合、返済中の人は3か月後の7月にローンの毎月返済額が増える人が多いことになるが、6月や5月に増える可能性もある。

「新規に借りる場合は4月から、返済中のローンについては7月から金利が上がる」という報道は、多い事例を挙げただけで、実際には金融機関によって違うことを覚えておきたい。

変動型には「5年ルール」と「125%ルール」がある?

「5年ルール」と「125%ルール」という言葉を聞いたことがあるかもしれない。これらのルールは、実は1983年(昭和58年)に大蔵省(現・財務省)が、変動型の金利が導入されるにあたって出した通達による。

急激に返済額が増えることのないように、「返済額を5年間は変更せず(5年ルール)」、その間の金利変動による過不足分は次の5年間で調整することや、「返済額の増額は25%以内にする(125%ルール)」ことが求められたことによる。

すでにいまは、このルールは廃止されたのだが、金融機関の自主ルールとしていまも存続している場合が多い。実際に調査結果を見ると、78.5%が「5年・125%ルール」があると回答している。

その一方で、16.0%は「適用金利にあわせて返済額を見直し」、つまり、こうした制限を設けていないと回答している。その場合は、変動型の金利が上がればそれだけ返済額も増えることになる。

同じ住宅ローンの変動型といっても、見てきたように金融機関によって仕組みは異なる。これから変動型で借りる場合も、すでに変動型で借りている場合も、金利が上がるタイミングと返済額が変わるタイミング、ルールの有無などを金融機関に確認しておきたい。