2024年からの拡充後のNISAの利用限度額が、かなり大きな「1人あたり1800万円」と設定されたことも、上述の「2000万円問題」の金額に近づけることが強く意識された結果だと、私は考えています。

NISA最大のメリットは「利益に課税されないこと」

このような狙いがあり、預貯金以外への投資を勧める制度としてNISAがつくられたと思われます。

しかし、預貯金命! の国民をそれ以外への投資に積極的にさせるには、何かインパクトのある「アメ(飴)」が必要です。

そこで、NISAに設定されたシンプルにして最大のメリットが「非課税」です。NISAを使った投資で利益が出たときには、通常、その利益にかかるはずの税金がタダになるのです!

これは、資産運用の世界においては桁外れに大きなメリットと言っていいでしょう。

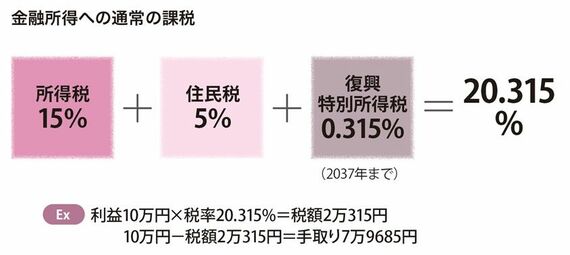

金融商品への投資で得た利益を「金融所得」と言い、通常、そこには所得税15%+住民税5%+復興特別所得税0.315%(2037年まで)=合計20.315%が課税されています。

リスクを取って投資をして、たとえば10万円の利益を得たとしても、普通はその10万円がそのまま手に入るわけではないのです。

そこから税金として2万315円が引かれ、手取り額として受け取れるのは残りの7万9685円というのが通常の投資です。

この税金は配当金や利子などにも同様にかかってきますから、定期預金のわずかな利子にも、同じように20.315%の税金が発生しています。

また、利益の額が大きくなれば、かかる税金の額も大きくなります。

利益1000万円ならば、203万1500円もが税金として取られるわけで、法律で決まっていることとはいえ、投資をする人にとって、この税金はまさに「目の上のたんこぶ」のような存在です。

ところが、その金融所得への課税が、NISAの利用時にはまるごとタダになるのです!

たとえば株式の売買で10万円の利益を得たとしたら、そのまま10万円を手取りで受け取れます。

株式からの配当金や、投資信託の分配金についても、1万円支払われたなら1万円がそのまま入金されます。

すべての投資家が夢見る「非課税での投資」が、簡単に実現できるのがNISAというわけです。