1/5 PAGES

2/5 PAGES

では、どうやって親が持っている財産を聞き出せばいいでしょうか。

今後のこと(介護費用、医療費など)も考えると、親の財産を把握しておいたほうが安心です。以下では、丁寧に説明しましょう。

(外部配信先では図表などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

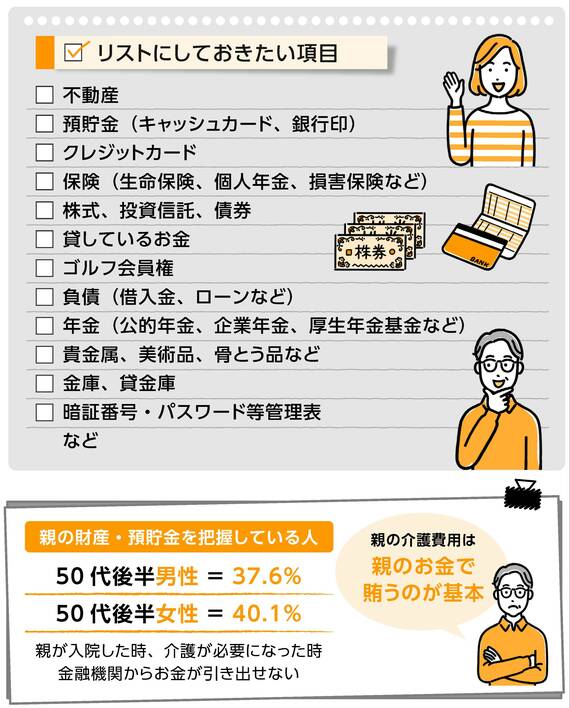

(出所)『見るだけでお金が貯まる賢者のノート──1億円貯めたFPが教える 100%トクするお金の習慣』(自由国民社、以下同)

親が認知症になってしまう前にしておきたいこと

現在、65歳以上の6人に1人が認知症といわれていますが、2025年には5人に1人に増えると予想されています。

そういった時に利用できる制度としては、「成年後見制度(任意後見制度)」と「家族信託」があります。

例えば、親が認知症と診断されしっかりとした判断ができなくなった場合、銀行は、基本的に、通帳や印鑑があっても預金の引き出しには応じません。銀行は、本人の意思・判断能力が乏しいと判断した場合、個人財産保護のために口座を凍結してしまいます。

凍結を解除して親のお金を引き出すには、「成年後見制度(法定後見制度)」を利用するしかありません。そうすると、家庭裁判所への申立てや(銀行口座を何に使うかの)定期報告が必要です。

もっとも、「成年後見制度」は裁判所が選任した後見人(親族など)が親の財産を管理する制度で、「財産の保全」を目的としているため、財産を自由に売却することはできません。例えば、自宅などを売却するためには「親が老人ホームに入るため」といった理由が必要ですし、家庭裁判所の許可も得なければなりません。

一方、「家族信託」は親が自分の財産の一部を家族に託し、管理、運用、処分してもらうものです。契約で定められた範囲内で、ある程度自由に財産の運用や売却ができます。柔軟性が高く、誰でも利用できます。

3/5 PAGES

4/5 PAGES

5/5 PAGES