1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

現在、高齢の親が住んでいる家はどうすればいいでしょうか?

主なものに「居住」「売却」「賃貸」「第三者に無償譲渡(贈与)」「相続放棄」「放置」などの選択肢があります。

それぞれ順を追ってみていきましょう。

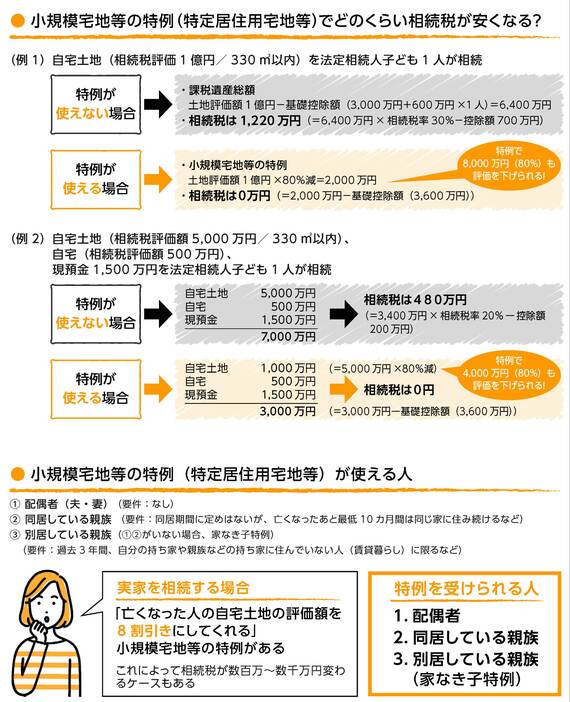

引き続き、子どもの世代になっても同じ家に住む「居住」を選ぶ場合は、小規模宅地等の特例(特定居住用宅地等)が使えるか検討しましょう。

売却の際は税金に注意

次に「売却」する場合です。その際は「3000万円の特別控除の特例」について検討しましょう。「自宅を売った売却益から3000万円控除する特例」と「相続で引き継いだ親の自宅を売った時に売却益から3000万円控除する特例(空き家特例)」があります。不動産を売ると所得税と住民税がかかりますが、この2つの税金はいずれも、売却益がある時にしかかかりません。

例えば、4000万円で買った物件が7000万円で売れると、3000万円の売却益がでます。

不動産を売った時の税金が20%(所得税+住民税/所有期間が5年超の場合)なので、3000万円×20%=600万円の税金を払うことになります。3,000万円の特別控除の特例を使えば、売却益から3000万円控除できますので、利益はゼロ、ゆえに税金もゼロになります。

「親の家」を売却する場合、親の「生前」「相続後」、どちらにすべきでしょうか。

実は、相続後の空き家特例は適用条件が非常に厳しいです。逆に「生前」の特例条件のハードルは低いので、「生前」に売却することをおすすめします。

5/5 PAGES