1/5 PAGES

2/5 PAGES

3/5 PAGES

が、黒田日銀は、こうしたことは意に介さない。2%の物価目標を掲げて、大量の国債を購入し、現金を供給し続け、「近い将来、物価が上がる」(現金の価値が下がる)と人々に思わせる。そうすれば、人々は投資や消費へ資金を回し、そのうち借金を始める。こうした“期待に働きかける”考え方をとっている。

自らが発行する通貨の価値を毀損して、期待インフレ率を高め、実質金利をマイナスにしようというやり方だ。結果として、リスクの高い株式を資産に抱え込むのも、道理なのかもしれない。

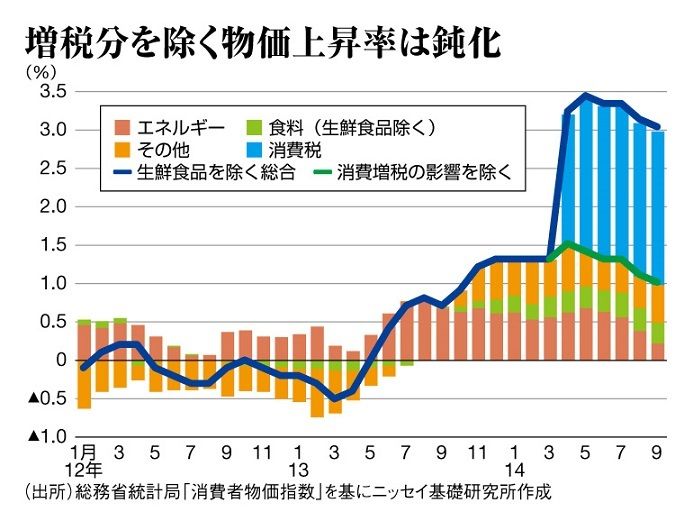

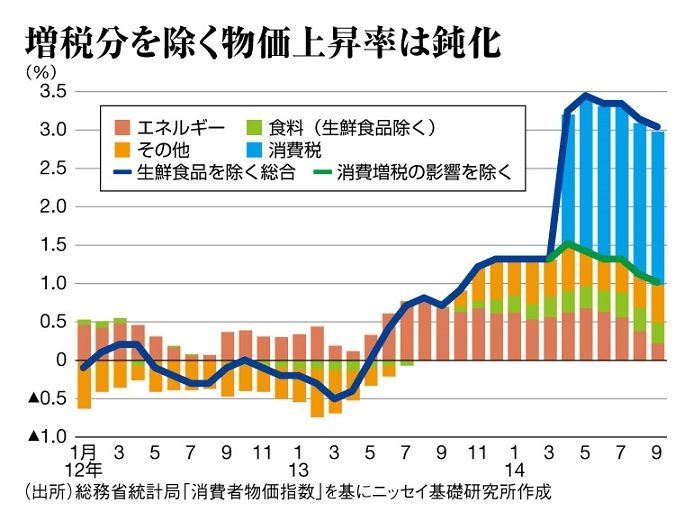

実は物価そのものは、もはやデフレとはいえない状態だ。日銀が参照するコアCPI(生鮮食品を除く消費者物価指数)で、かつ消費増税の影響を除くベースでも、対前年同月比でプラスになっている。いくつかの要因が重なり、リーマンショック直後に存在した大きな需給ギャップは、解消してきたからだ。

15年中の物価目標2%は難しい

まず国内では、少子高齢化による生産労働人口の縮小や資本ストックの減少、つまり供給力の削減によって、調整が進んできたという構造変化がある。この結果、潜在成長率は一段と下がった。

そこへ第2次安倍政権は、大規模な補正予算を組んで公共投資を行い、建設関連に見るように、部分的には供給が不足した。他方、海外の景気回復で、外需も持ち直している。消費税率引き上げにせよ、企業が今まで我慢していたコストの価格転嫁がしやすいという意味で、インフレ促進には追い風だろう。

それでもなお、2015年中の物価目標2%の達成は、難しいのが現実。目標がそもそも高すぎるというのが、多くのエコノミストの見方である。

さらにここへ来て、消費税の影響を除いたコアCPIの伸びは鈍化しており、10月は1%を割りそう。主な要因は原油価格の下落だ。

4/5 PAGES

5/5 PAGES

{kind=link}

{kind=link}