円安を進めたい日銀にとっても、株価狙いは有効、と黒田総裁は考えているのだろう。

「株式市場を狙うと、反応しやすく効率がいい。株が買われると、リスクオンのムードで、円安が進む」(ブラウン・ブラザーズ・ハリマンの村田雅志・通貨ストラテジスト)。円安(通貨下落)が進めば、日銀が掲げるインフレ促進(デフレ脱却)にもつながる。

折しも前日には、FRB(米連邦準備制度理事会)のイエレン議長が、QE3(=量的金融緩和第3弾、大規模国債購入による資金供給策)終了を宣言。米国は利上げに向かうとの期待感から、ドル高円安が進みやすい環境だ。

絶妙なタイミングでの合わせ技で、市場の多くが予期しなかった緩和策。ヘッジファンドは「10月に日本株を3兆円超売り越していたので慌てて買い戻しに走った」(三菱UFJモルガン・スタンレー証券の藤戸則弘・投資情報部長)。元為替マフィア、黒田総裁の面目躍如だ。

株高の持続力はどこまで?

だが、急激なポジションの巻き戻しが背景にあるので、株高はいつまでも長続きしない可能性もある。企業業績など、ファンダメンタルズがついていかなければ、持続力はないからだ。

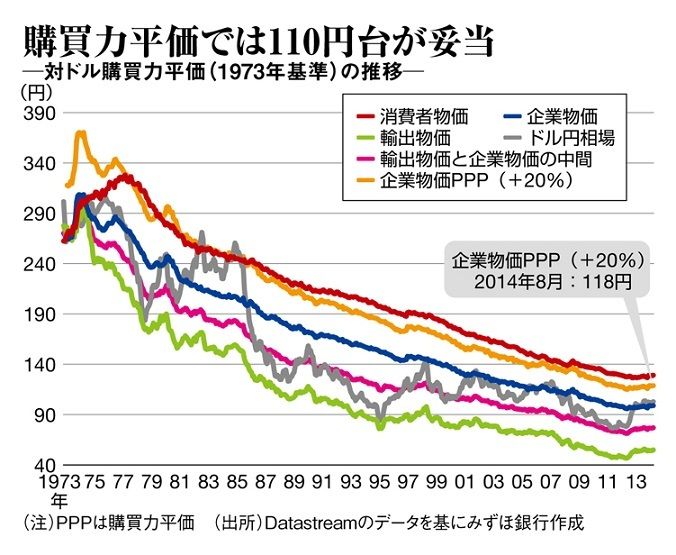

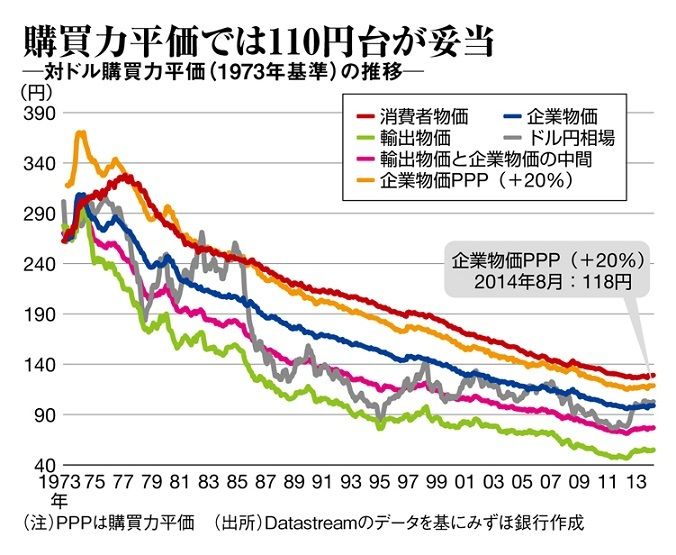

円相場も「均衡水準が下がっていると仮定しても、過去の経験則に照らせば、円安は企業物価ベース購買力平価の2割増しの1ドル=118円程度まで」(みずほ銀行の唐鎌大輔・チーフマーケット・エコノミスト)との声がある。

何よりはっきりしたことは、「デフレ脱却」を掲げる安倍政権の意を受けて誕生した黒田日銀は、2%の物価目標達成のためには“何でもする”ということだ。

ゼロ金利下で家計も企業もカネ余り。こうした環境では資金供給しても、名目金利は下がりようがなく、民間銀行が日銀に持つ準備預金口座に積み上がるばかり。貸し出しを通じた実体経済への波及効果は薄いと考えられている(=流動性のわな)。

{kind=link}

{kind=link}