「いわき信組として生き残ることが許されるのか」

前代未聞の不正融資事件に揺れるいわき信用組合。業界関係者がそう語るのは、経営の存続に向けて大きな「分岐点」が半年後に待ち受けているからだ。

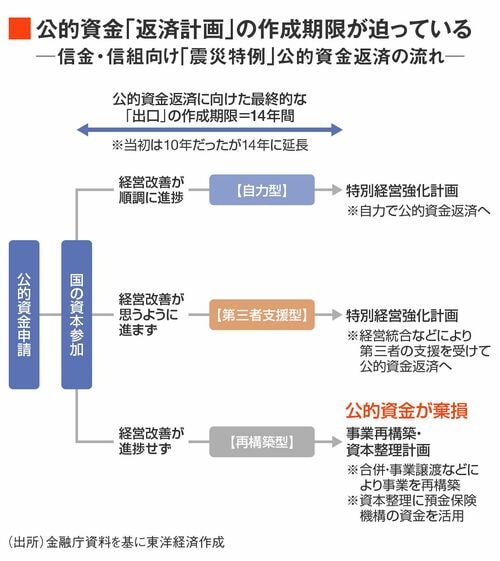

2011年の東日本大震災を受けて、この翌年、いわき信組を含む6つの協同組織金融機関に震災特例の公的資金が注入された。それらの金融機関は2026年1月から2月にかけて、返済計画の作成期限(公的資金注入から14年)を迎える。経営改善が進み、金融庁に提出する「特別経営強化計画」が認定されれば、公的資金の返済に道筋をつけられることになる。

公的資金注入先の1つである相双五城信用組合(福島県)は今年2月、2048年3月末までに公的資金を返済する計画が認められた。あぶくま信用金庫(福島県)も6月16日に開いた総代会で、2026年2月に公的資金を一括返済することが承認され、近く特別経営強化計画を提出する。

一方、経営改善が進捗せず、公的資金の返済が困難な場合には「事業再構築・資本整理」に移行する(下図参照)。いわき信組では今期、不正融資の損失処理や預金の引き出しに対応するための債券売却による損失計上などから資本の棄損が予想される。そうした状況の中、自力での公的資金返済(自力型)に進めるのか、それとも事業再構築・資本整理(再構築型)に進むことになるのかが、大きな注目を集めることになる。

再構築型なら公的資金は棄損

いわき信組が「再構築型」に進んだ場合、金融当局関係者にとって悩ましい問題が浮上する。注入された公的資金の棄損だ。

再構築型では、第三者への事業譲渡や合併、または外部支援による自力再建を図ることになるが、事業の再構築を進めやすくするため公的資金の返済が免除される。公的資金が棄損することになれば、2003年11月に経営破綻した足利銀行以来。金融機能強化法では初めてのケースになる。

この記事は有料会員限定です

残り 1679文字