1/3 PAGES

2/3 PAGES

CBで資金調達する理由として発行企業が挙げるのが、「コストの最小化を図れる」こと。リキャップCBはゼロクーポンで発行される。社債ではあるが、企業は金利を負担しなくて済む。発行費用にしても、東レの場合で、発行総額の0.1%など、低く抑えられている。

このように企業にとって有利な条件で発行できるのは、CBを専門に投資するCB投資家のニーズが高いからだ。ゴールドマン・サックス証券の増田孝・エクイティ・リンク・プロダクト部部長は「アジアや欧州の投資家から『もっと日本のCBはないのか』と言われる状況が続いている」と明かす。

3者ともに本当にウィン・ウィンなのか

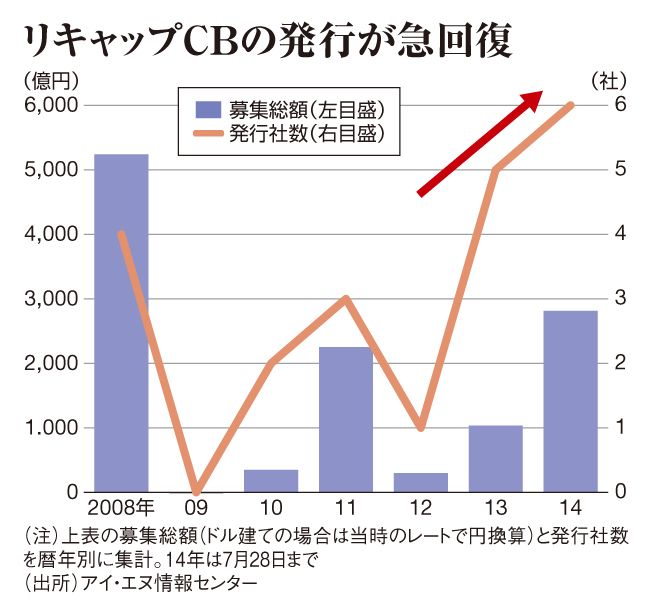

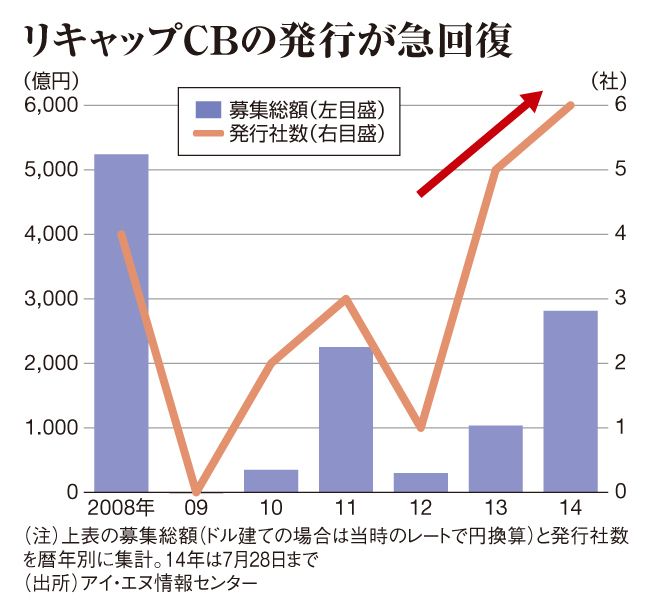

世界的なカネ余りに加え、日本企業のCBの発行が減ってきた事情も見逃せない。リキャップ型以外も含むCB発行総額は、1989年には18兆円あったが、90年代には年平均約3兆円、2000年代には1兆円強、10~14年は5000億円以下まで縮小。CB投資家は地域を分散して保有したいため、日本企業のCBに不足感を持っている。

投資家にとっての利益は、株価が上がった際にCBを株に転換するほか、CB自体を短期で売買してサヤを稼ぐ方法もある。CBは株価などとの関係で理論的な価格がつき、日々変動するので、短期売買の金融商品として一定規模の市場がある。

さらにCBの発行では、証券会社も通常、発行総額の2.5%程度に当たる手数料収入を、投資家から得られる。

このようにリキャップCBは、発行企業、投資家、証券会社の三者にとってウィン・ウィンと、一見都合のいい仕組みのように見える。

3/3 PAGES

{kind=link}