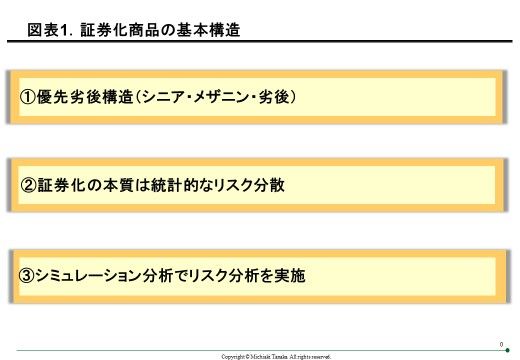

1つ目は、「優先劣後構造」です。専門的になるので説明は簡略化しますがシニアなど収益の還元を優先的に受けるものと、劣後するものに分けて、優先部分の信用力を高めるという考え方です。

2つ目は、「証券化の本質は統計的なリスク分散」であるということです。例えば、CDOやCLOは、数十から数百にものぼる債務やローンがポートフォリオ全体に組み込まれた証券化商品として市場に流通しています。よって、仮に数件の個別の債券がデフォルト(債務不履行)を起こしたとしても、ポートフォリオ全体には影響が及ばないような仕組みになっています。

そして3つ目は、「シミュレーションによりリスクの分析」をするということです。証券化のリスク分析にはさまざまな手法や内容がありますが、その中核としてはワーストケースではどのようなことが起きるのかということを想定するのです。

つまりは、個別の信用リスクの顕在化をポートフォリオ全体への分散によって低減させるのが証券化商品の基本的な構造。

ただし、リスク分散によってリスクを低減する構造において留意すべき重要なことは、前提条件として個別企業のデフォルトはそれぞれ個別の要因によって発生すると仮定されていること、またある程度共通して発生するという事態も想定されてはいるものの、今回のコロナショックのようにさまざまなリスク要因がすべての企業に同時に起こるようなことは想定されていないということです。

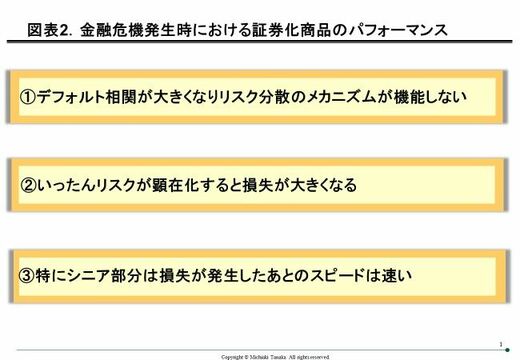

ところが、実際にリーマンショックのような金融危機の際に起こったのは、デフォルト相関が大きくなることによって、ポートフォリオに組み入れられた個別債券のデフォルトが同時多発したことだったのです。これが、証券化商品のシステミック・リスクです。

危機が発生すればリスク分散のメカニズムが機能しない。いったんリスクが発生すると損失が大きくなる。そして、とくにシニアについては、一定レベルを超えると損失が急速に拡大する。以上の3点が、私自身がリーマンショックの際に実際に観察した事実です(図表2)。

リーマンを破綻に追い込んだ流動性リスク

次に流動性リスクについて解説していきましょう。

現在、金融市場ではMMF(マネー・マーケット・ファンド)、CP(コマーシャルペーパー)、レポ取引などが注目されています。まず、その背景を概観しましょう。

コロナショックによる金融市場の混乱を受けて、3月19日、米欧の中央銀行はそろって緊急の資金供給策を打ち出しました。アメリカでは市場の混乱が企業の資金繰り悪化につながらないように支援し、欧州では南欧国債の下落(利回り上昇)の抑制を企図したものとなっています。

米連邦準備理事会(FRB)では、安全な債券で運用しているとされてきたMMF向けに緊急の資金供給に乗り出しました。MMFは企業の短期資金の調達手段であるCPの主な買い手となっていますが、ファンドから資金が流出し、CPの売却を迫られていました。FRBは、3月17日に発行企業からCPを買い取る方針を示していましたが、さらにMMFからCPを買う資金を銀行に融資して、市場を支えるわけです。