なぜ、ここでMMF支援だったのでしょうか。MMFという用語を聞いて、リーマンショック当時から市場に参加している人は、当時のことを想起させられたのではないかと思います。リーマンショックの際に起きた流動性危機に関連する事項として、2つ指摘します。

1つは、リーマン・ブラザーズ自体が、流動性が枯渇して破綻したという事実。もう1つは、リーマン破綻後、MMFやCPへと流動性危機が波及してしまったことです。まさに、そこから大きな金融危機に至ったわけです。

まず、流動性の喪失こそが、リーマン破綻の直接的原因です。リーマンは破綻の数日前、その日の取引のために同社の流動性資産の中からかなりの額を担保として取引銀行に差し出したとされています。しかし結局、2008年9月15日、同社の流動資産では資金不足分を補えないことが確定的となり、破綻申請に至りました。まさに、リーマンを破綻に追いやったのは流動性なのです。

もちろん、リーマンの破綻には、過剰なリスク・テイキング、短期の資金調達に依存しすぎていたこと、当時の金融システム全体が脆弱な短期資金調達の構造になっていたことなど、真因はほかに存在していますが、同社を直接的に破綻に追い込んだのは流動性の喪失だったのです。

もう1つ、リーマン破綻後に起きたのがMMFやCPへの流動性危機の波及でした。まず、アメリカで最も歴史のある規模の大きいMMFの1つ、「リザーブ・プライマリー・マネー・マーケット・ファンド」が元本割れを起こしました。それは、リーマンのCPや債券をポートフォリオへ組み入れていたことが理由でした。

しかも、MMFは預金と異なりFDIC(米連邦預金保険公社)の保護対象ではなかったため、余計に投資家を驚かせました。多くの投資家がMMFを解約、運用資産の半分以上が流出。結局、同ファンドは取り付け騒ぎを防ぐために7日間にわたり解約停止装置がとられました。

リーマンのCPを組み入れていないMMFにも投資家の償還要求が殺到、資金確保をしなければならないMMFはCP購入やレポ取引を急減させ、CP市場でも取り付けを呼ぶことになりました。こうして、リーマン破綻に端を発するMMF元本割れによって、短期金融市場が壊滅的な影響を受けたのです。

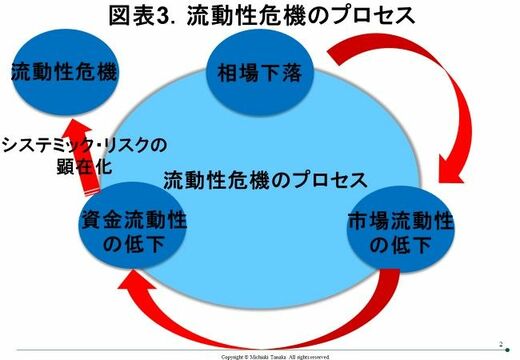

流動性危機のプロセス

流動性危機のプロセスを図表3に示しました。流動性リスク顕在化のメカニズムとして、まずその前提として相場の下落が起こります。今回のコロナショックにおいても各種の相場が下落し、「悪いドル」が発生している状況です。

次に、市場流動性が低下します。市場流動性とは「取引のしやすさ」のことですが、取引のボリュームや参加者が限られることによって、その「取引のしやすさ」が棄損されます。その結果として、プライシングが悪くなったり、スプレッドが拡大したりするといったことが起きることになります。