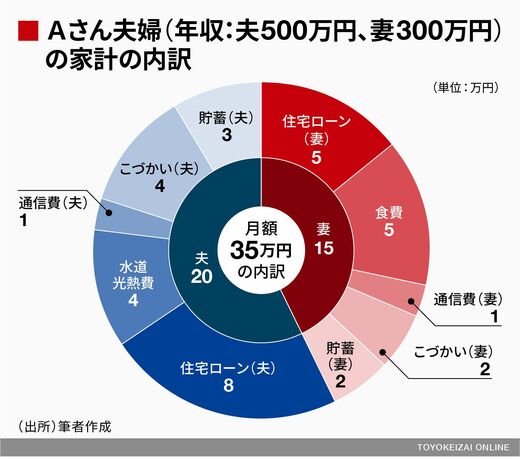

例えば、Aさんの妻が亡くなると、妻のローン残債は団信によって消えますが、Aさん自身のローン返済は変わらず続きます。仮に、Aさんが水道光熱費、妻が食費を分担していた場合、妻死亡後は確かに妻分の住宅ローン・通信費・こづかい・貯蓄は減りますが、食費はまるまるAさん負担になりますので、家計の余裕はなくなりそうです。

「遺族年金があるからそれほど心配ないのでは?」と思うかもしれませんが、妻が亡くなった場合の遺族年金は男女不平等です。遺された夫の年齢が55歳未満で子どもがいない場合には、遺族厚生年金は支給されません。子どもがいれば教育費も必要で、子どもの園へのお迎えや夕食の関係で早帰りするとその分だけ収入が減ることもありがちです。

例えば妻に2500万円分の生命保険(定期保険や収入保障保険など)をローン返済期間分だけ入っておけば、そのお金で妻死亡時に夫のローン残債を完済でき、家計のやりくりが楽になります。

怖いのは「就業不能」と「離婚」

実は、ペアローンの最大のリスクは「離婚」です。

夫婦が互いの連帯保証人になっているため、一方が返せなくなったらもう一方が返済義務を負います。例えば、夫が延滞しただけでも、銀行は連帯保証人である妻に請求できる仕組みになっています。つまり、ペアローンを組むということは、妻は自身の1500万円に加え、夫の2500万円分も合わせた4000万円分の住宅ローンの責任を負うことになるわけです。

ローン残債が多くて家を売っても完済ができない状況であれば、気持ちは離れていても離婚はできないかもしれません。ペアローンを組むとなったら、2人で末永く頑張っていく心構えが重要です。

そのほか、一方が収入ダウンしたり働けなくなったりすると同じ状況に陥ります。疾病保障付きの団体信用生命保険を利用していない場合は、就業不能保険や所得補償保険といった保険に入って、それぞれの毎月返済額をカバーしておくといった手当ては講じておきたいところです。

なお、ペアローンでは契約が2本以上になるため、ローン契約に関わる事務手数料や登記費用などの負担が、単独ローンより重くなります。ローン契約の本数や手数料の決まり方によって数万~数十万円の差が生じますので、複数の銀行での見積もりが大事です。

ちなみに、ペアローンは一般に、同一の金融機関(銀行など)で組むことが前提となっています。また、2人ともローン審査にパスすることが必要なため、健康状態が思わしくなかったり、一方の年収が少なめで銀行所定の最低年収基準を満たさない場合は借りられない点にも注意しておきましょう。