住宅ローン控除は所得税からの控除で、所得税からは控除しきれない場合に住民税から13.65万円(前年課税所得×7%)を上限に一部控除できる仕組みです。

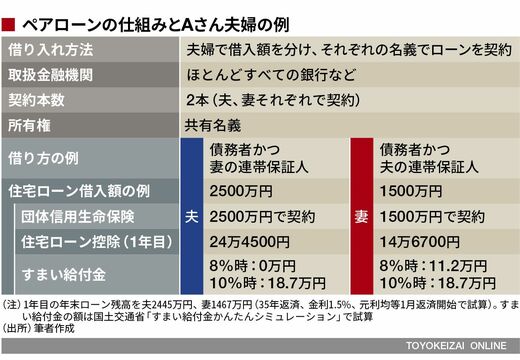

となると、Aさん夫婦のcの額は、夫27.55万円(=13.9万円+13.65万円)、妻17.5万円(=5.6万円+11.9万円)ということに。つまり、どれだけ多く借りても、住宅ローン控除はこの額で頭打ちになる点はよく理解しておきたいところです。

なお、bの1年の最大控除額は、物件の種類で定められていて、長期優良住宅や低炭素住宅なら50万円、一般物件は40万円、中古住宅(個人が売り主)は20万円です。

すまい給付金とは何か

ペアローンを組むということは、それぞれの分担割合で共有名義になるということですね。となると、「すまい給付金」からの給付も2人分受けられるチャンスがあります。

これは、消費税率引き上げによる住宅取得者の負担緩和のために創設された制度で、消費税率8%時は収入額の目安が510万円以下の人を対象に最大30万円、10%時は収入額の目安が775万円以下の人を対象に最大50万円給付するというものです。

Aさん夫婦の場合は、消費税率8%のときは妻が11.2万円、10%に上がったら夫婦ともに18.7万円(合計37.4万円)を受け取ることができます。中古住宅は宅建業者が売主の場合に限るといった細かな要件がありますので、気になる人は事前に要件を確認しておくとよいでしょう。

ペアローンの魅力というと、団体信用生命保険(以下、団信)に夫婦2人とも入れることもよく挙げられています。確かに、冒頭にあるような「収入合算」や「単独ローン」では1人しか入れないため、大きな特徴になっています。

ただし、ペアローンを利用するときは、とくに妻の生命保険を手厚くしておくことをおすすめしています。というのは、実際問題として、その後の家計が回らなくなりがちだからです。