ポピュリスト政権の誕生に懐疑的だったイタリアのセルジオ・マッタレッラ大統領が、新政権の予算案への署名を拒否するとの見方も一部にある。新政権の発足に先駆けて、ポピュリスト2党が指名したEU懐疑主義者の経済財務相候補の任命を大統領が拒否したことは記憶に新しい。しかし、大統領は議会に法律案の再考を求めることこそできるが、再考を求められた法律案を議会が再び可決した場合、その法律案の公布を拒否することはできない(同国憲法第74条)。

イタリアの10年物国債利回りは、欧州債務危機の沈静化とECBによる資産買い入れの開始に先駆けて金利が低下した2014年春以来の3.5%台を突破した。

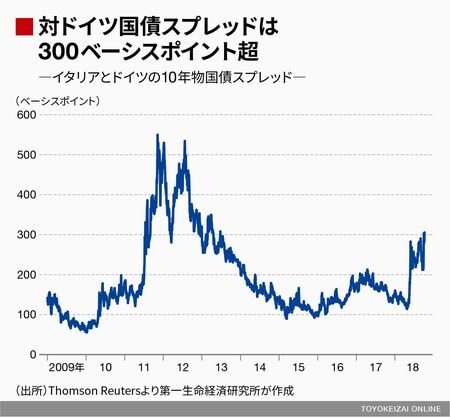

域内の安全資産であるドイツの10年物国債利回りとの差(スプレッド)は300ベーシスポイント(3%ポイント)超に拡大した。

これまでイタリアの政権関係者は対独スプレッドが300ベーシスポイントに近づくと市場沈静化に向けた穏健姿勢を示してきたが、今回はこの水準を超えてからも予算計画の見直しを拒否するばかりか、EUに対する批判をいっそう強めている。

さらなる金融市場の緊張は避けられない

EUの財政規律に抵触した場合、イタリアには最大でGDP比で0.5%相当の制裁金の支払いと、EUの構造投資基金(経済・社会・地域格差是正や成長促進を目指す投資基金)の凍結につながる「過剰な赤字手続き(EDP)」が開始される。

ただ、これまで実際に制裁が発動された例はなく、制裁発動までには複数年単位の時間がかかる。来年にはEUの執行部が総入れ替えとなることもあり、規律違反を問われたイタリア政府が是正勧告に従うとは限らない。今後、市場の緊張が一段と高まり、有権者の不満の矛先が政権へと向かい始めない限り、財政運営でのさらなる譲歩に踏み切る可能性は低い。つまり、金融市場の緊張なしにイタリア不安が沈静化に向かうことはない。