1/4 PAGES

2/4 PAGES

3/4 PAGES

人生設計の基本公式とは、一言でいえば老後(通常65歳)に「現役時代の何割の生活水準で暮らすか」(通常は7割)を決め、それまでに「手取り年収の何割を貯めるべきか」(=必要貯蓄率)を計算するものです。誰でも3分で計算できます。計算の仕方は、過去の記事「あなたは65歳までにいくら貯めればいいのか」をご覧ください。初めての読者の方は、このままケーススタディを眺めつつ、読み進めてください。

4歳のお嬢さんは、中学校からは私立が希望とのことで、それを前提に教育費は、余裕を持って1000万円と想定、「必要貯蓄率」を求めます。

小山咲恵さん(34歳)ご夫婦の家計

会社員 共働き

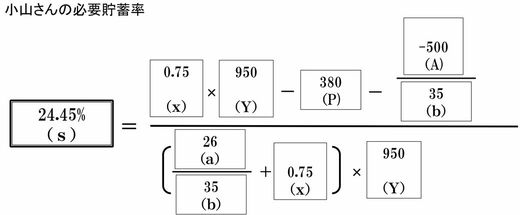

家計の今後の平均手取り年収(Y)950万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.75倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。小山さんは現役時代の75%)

年金額(P)380万円(2人共が60歳まで厚生年金とした場合)

現在資産額(A)-500万円(現在の貯金額300万円から教育費を1000万円と想定して、学資保険200万円をプラスした金額)

老後年数(b)35年(60歳から95歳まで生きると想定した年数)

現役年数(a)26年(小山さんは60歳まで働くことを予定しているので26年)

会社員 共働き

家計の今後の平均手取り年収(Y)950万円

(現在の手取り年収ではなく、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.75倍(老後、現役時代の何割程度の生活水準で暮らしたいかを設定します。小山さんは現役時代の75%)

年金額(P)380万円(2人共が60歳まで厚生年金とした場合)

現在資産額(A)-500万円(現在の貯金額300万円から教育費を1000万円と想定して、学資保険200万円をプラスした金額)

老後年数(b)35年(60歳から95歳まで生きると想定した年数)

現役年数(a)26年(小山さんは60歳まで働くことを予定しているので26年)

これらの条件を、「人生の基本公式」に当てはめて計算すると、「必要貯蓄率」は24.45%です。

これを毎月に引き直すと、毎月では約19万4000円。年間では、約232万3000円の貯蓄をしていけば、老後は小山家が望む、現役時代の約75%の水準、約44万9000円で生活することができます。これははたして可能でしょうか?

4/4 PAGES