1/3 PAGES

2/3 PAGES

3/3 PAGES

3月の貿易統計では、円安の効果が顕在化し始めたことにより輸出が持ち直しつつあることが確認された。

2012年10~12月期には実質輸出(財・サービス)は前期比3.7%減と大きく落ち込んでいた。5月16日に公表予定の2013年1~3月期のGDP速報では、3四半期ぶりに増加に転じ、純輸出(輸出-輸入)が実質GDP成長率の押し上げ要因となることが確実とみられる。ただし、それと同時に円安に伴う交易条件の悪化によって海外への所得流出(交易利得の減少)は拡大することが予想される。

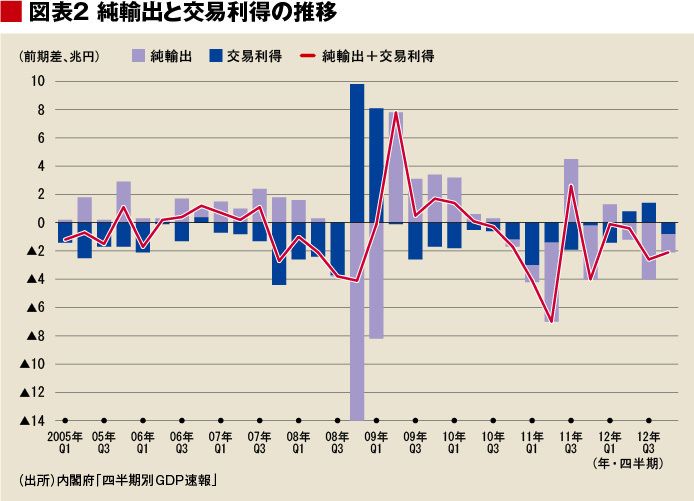

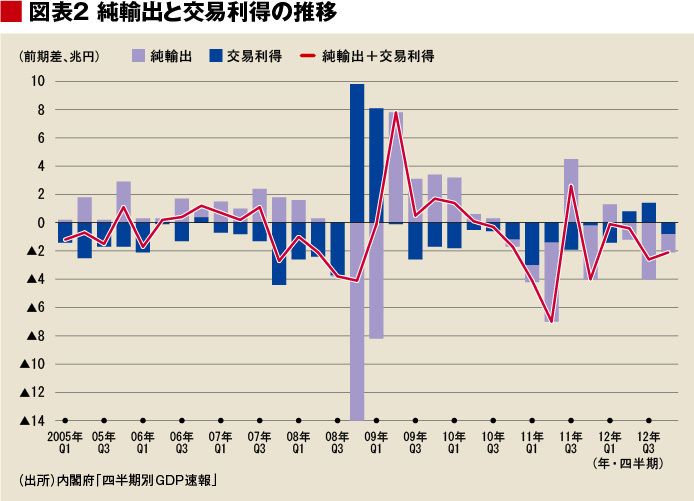

交易利得の減少を純輸出の増加が上回るか

「交易利得」はGDP統計の参考系列となっていることもあり、注目度は必ずしも高くないが、円安による対外取引全体への影響を把握する上では、純輸出と交易利得の動向をあわせてみることも必要だろう。

最近の両者の推移を確認しておくと、純輸出は景気が後退局面入りしたとみられる2012年4~6月期から3四半期連続で減少している。交易利得は4~6月期、7-9月期は若干のプラスとなったものの、純輸出のマイナスをカバーするまでにはいたらず、10~12月期は原油価格上昇の影響などから減少に転じた。純輸出と交易利得の合計は2011年10~12月期以降、5四半期連続の減少となっている。

現時点では、1~3月期は円安の急進を主因として交易利得の減少幅が拡大する一方、純輸出が明確な増加に転じることによって両者の合計はほぼゼロ近傍になると予想している。仮に、純輸出の増加が交易利得の減少を上回るようなことがあれば、年明け以降の円安によるプラス効果がマイナス効果よりも大きくなっていることを意味する。日本経済の先行きについてより明るい展望が持てることになるだろう。

{kind=link}