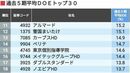

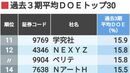

「そんなバカな」と思うかもしれませんが、アメリカの成長企業は、無配が一般的です。マイクロソフトは、1975年の創業から長く無配でしたが、成長に陰りが出た2003年から配当を開始しています。

日本でも、成長企業が多かった1980年代までは「額面配当」が主流で低配当でしたが、近年、衰退企業が増えるにしたがって配当が増えています。近年の配当の増加は、日本企業の衰退の象徴と言えます。

ROE8%目標が日本企業をダメにした

ここで検証が必要なのは、伊藤レポートが掲げた「ROE8%」が「持続的成長への競争力とインセンティブ」(レポートの正式名)として機能するかどうかです。

日本では目新しいROEですが、アメリカでは1919年(!)に化学大手デュポンがROEに基づく経営管理を確立し、1980年代からその弊害がたびたび指摘されています。事業に必要な資金を増資せずに借入金で調達すると、ROEは向上するものの倒産の危険性が高まるという問題です。

レポートを取りまとめた伊藤邦雄・一橋大学教授(当時)らは、こうした弊害を熟知していたはずです。にもかかわらずROEを目標に掲げたのは、成長企業は「①新事業・新商品の創造」に挑戦する、衰退企業は「③株主還元」を強化する、というアクションを想定したのでしょう。

しかし、「易きに流れる」というのがこの世の常。多くの日本企業が簡単な「③株主還元」には取り組みましたが、困難な「①新事業・新商品の創造」には挑戦しませんでした。結果として日本企業が世界市場での存在感を急速に失ったのは、周知の通りです。

伊藤教授らの想定は、あまりにも楽観的でした。厳しい見方をすると、伊藤レポートの「ROE8%」目標が日本企業をダメにした、と言えるでしょう。

では、日本企業に「①新事業・新商品の創造」を促すためには、どうすればいいのでしょうか。経営数値目標に関しては、ROEに加えてCAGR(Compound Annual Growth Rate)を掲げるべきです。

CAGRは、売上高の複利ベースの年成長率です。企業にとってまず大切なのは、儲けること(→ROE)、次に大切なのは、一過性の儲けではなく持続的に成長することです(→CAGR)。

既存の事業・商品を改善するだけでは、世界の企業に伍して高いCAGRを達成することはできません。イノベーティブな事業・商品を生み出す必要があります。CAGRを目標に掲げることで、日本企業はイノベーションに挑戦するようになるでしょう。

ROE重視経営で日経平均が上がって「よかった、よかった」と安堵している場合ではありません。ROE経営の問題点を直視し、次代の成長に向けた布石を打つ必要があるのです。