1/4 PAGES

2/4 PAGES

日本企業のこの10年間の「改革」について、もう少し踏み込んで振り返りましょう。

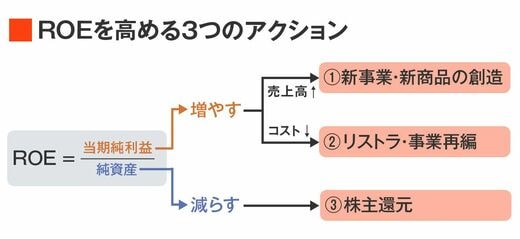

「ROE=当期純利益÷純資産」で、ROEを高めるには、「当期純利益を増やす」か、「純資産(=自己資本)を減らす」必要があります(あるいは両方)。具体的には、企業には以下3つの主要なアクションがあります。

①新事業・新商品の創造

②リストラ・事業再編

③株主還元

個々の企業によってまちまちですが、全体で見ると、日本企業が最も意欲的に取り組んだのが「③株主還元」、次いでかなり取り組んだのが「②リストラ・事業再編」、取り組みが足りなかったのが「①新事業・新商品の創造」です。「①<②<③」です。

かつて日本企業は「①新事業・新商品の創造」に熱心で、高度成長期には多くの革新的な工業製品を世に送り出しました。しかし、近年はデジタル化の波に乗り遅れて、世界を席巻する新事業・新商品はほとんど見かけません。

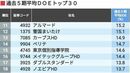

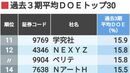

その一方で、日本企業は「③株主還元」に消極的でした。しかし、2023年度のTOPIX構成企業の配当総額は約19兆円で、10年前の約8兆円と比べて2倍以上に増加しています。自己株買いも、2023年度の日本企業の総額は約9兆7000億円(取得枠ベース)で、過去最高を更新しています。

株主還元は簡単にできる

このように「①<②<③」となったのは、難易度の違いによるものです。「①新事業・新商品の創造」は、イノベーションを起こし、世界のライバルに打ち勝つことを意味し、容易ではありません。一方、「③株主還元」は株主総会で決議するだけなので、実に簡単です。

つまり、誰でも簡単にできる「③株主還元」に注力し、難易度が高い「①新事業・新商品の創造」を避けたというのが、この10年間の日本企業の「改革」の中身だったのです。

3/4 PAGES

4/4 PAGES