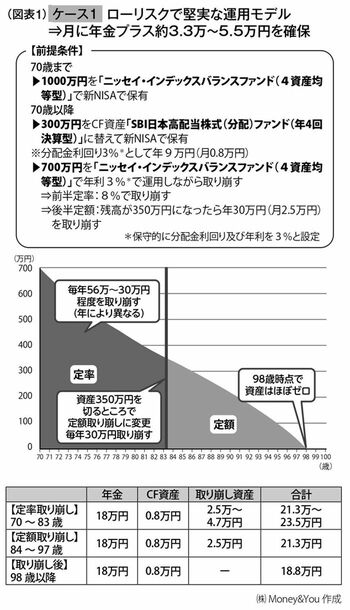

⇒月に年金+ 3.3万~5.5万円を確保

まずは保守的に見積もった場合のシミュレーション例です。60代の10年間で「ニッセイ・インデックスバランスファンド(4資産均等型)」(以下「ニッセイ」)に投資し、10年間で1000万円の資産を築いたとします。このうち300万円を「SBI日本高配当株式(分配)ファンド(年4回決算型)」(以下「SBI」)に投資して、保守的に低めに見積もって年3%の分配金を得られたとします。

キャッシュフロー資産として「SBI」を選んだことにしていますが、これ以外にも、たとえば高配当株ファンドの「Tracers 日経平均高配当株50インデックス(奇数月分配型)」、高配当株ETFの「NEXT FUNDS 日経平均高配当株50指数連動型上場投信(1489)」、REIT ETFの「NEXT FUNDS 東証REIT指数連動型上場投信(1343)」などが候補です。日米の高配当株や個別REITといった選択肢もあるでしょう。

残った「ニッセイ」の700万円を保守的に年3%で運用しながら、8%で定率取り崩しをするとします。

年金と定率取り崩しで月20万円以上の手取り収入を確保

70歳からの定率取り崩しでは、当初月4.7万円ほど取り崩すことができます。以後、徐々に取り崩せる金額は減っていきますが、年金とキャッシュフローを生む資産を合わせた手取りは月21.3万~23.5万円と、月20万円以上の手取り収入を確保できます。残高が350万円を切る84歳以降は、定額取り崩しに移行すると97歳まで毎月21.3万円の手取りを確保できます。

98歳時点で取り崩し資産はほぼなくなりますが、貯金300万~500万円+キャッシュフローを生む資産300万円は残ります。死ぬまで医療費・介護費がかからなければ、これらのお金は葬儀代・相続へ回せばよいですし、高配当株などキャッシュフローを生む資産は売却するオプションもあります。また、取り崩し資産がなくなっても年金がもらえますので、収入がゼロになるようなことはありません。